2020年度の税制改正大綱では、老後に備えた資産形成を後押しするため、「NISA(少額投資非課税制度)」や「DC(確定拠出年金)」の制度変更が取り上げられています。

利用者にとっては有利な仕組みへと改変される予定ですが、「今より制度が複雑になる」という点は考えものです。

そこで今回は、2020年4月1日以降に変更されるNISAとDCの変更点を分かりやすく解説していきます。

目次

NISA(少額投資非課税制度)の変更点

制度の枠内であれば、投資した利益が非課税となるNISA(少額投資非課税制度)。

便利に利用している方も多いのではないでしょうか。

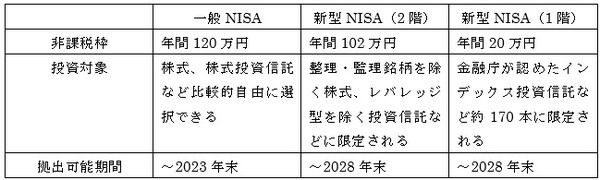

現行のNISAには2つの種類が存在します。

1つ目は、年に120万円までの非課税限度額が設定されており、最長5年まで非課税期間が続くタイプ(一般NISA)。

2つ目は、年に40万円までしか限度額がない代わりに、最長20年まで非課税期間が設定されている、いわゆる「つみたてNISA」です。

この内、改正案によって一般NISAに「1階部分」と「2階部分」が新しく追加され、内容が大幅に変更されます。

今までの一般NISAは2023年まで新しい資金を拠出できましたが、法改正によって2024年から新型NISAへと移行する形です。

新型NISAの1階部分は、現行のつみたてNISAと同じ投資対象を5年間、年間最大20万円まで積み立てることができます。

5年間の積立期間が終わるとつみたてNISAへ移管ができるため、つみたてNISAの非課税期間20年と合わせて最長25年間の非課税保有ができるという仕組みです。

また、新型NISAの1階部分を利用する人は、同時に2階部分も活用することが可能です。

つみたてNISAの方は現状と内容がほとんど変わりません。

現行のつみたてNISAは2037年まで新規拠出ができますが、法改正後の2024年以降は2042年まで5年間延長されます。

DC(確定拠出年金)の変更点

法改正によるDC(確定拠出年金)の変更で目立つポイントは、イデコ(iDeCo)の対象範囲拡大です。

現状のイデコは対象範囲が限定されており、企業型DCを導入する勤め先では、企業型DCの拠出額を減らす社内規約の変更なしにイデコには加入できない仕組みになっています。

そのため、法改正を行うことにより、勤め先が規約変更せずに誰でもイデコに加入できるような制度へと変更する予定です(勤め先とイデコの掛け金合計額が企業型DCの拠出上限額を超えないことが条件)。

また、法改正によってDC制度は次のような点も変更されます。

イデコの加入上限年齢:60歳→65歳

企業型DC・イデコの受給開始上限年齢:70歳→75歳

ただし、企業型DCの加入上限年齢が延長されるとはいえ、いつまで掛け金の拠出を行うかは勤め先の判断次第になる点には注意してください。

正しく理解して制度を味方に

2020年度の税制改正大綱によって大きく内容が更新されるNISA、DC、イデコですが、それだけに新しい内容を正確に理解するのは難しいと言えます。

しかし、一般NISAのつみたてNISAへの移管やDC制度の延長など、正しく理解できれば年金作りに有利に働く内容ばかりです。

法改正にはもう少し時間があるので、今のうちに準備しておくようにしましょう。(執筆者:柳本 幸大)