「でも、年末調整で住宅ローン控除を受けたので所得税が0円だ」

「所得税が0円なら、医療費控除をしても意味がないからやめておこう」

確定申告は面倒ですから、会社の年末調整の結果を見てこのように考える人も多いことでしょう。

しかし、所得税が0円でも、医療費控除によって住民税や保育料が安くなる場合もあるのです。

詳しく解説していきます。

目次

医療費控除と住宅ローン控除(住宅借入金等特別控除)の仕組み

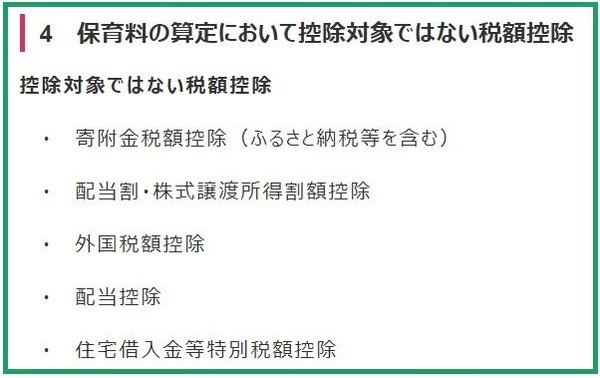

医療費控除の制度は、家族全員分の1年間(毎年の1月1日から12月31日)の医療費が一定額を超えた際に確定申告で申請すると、超過支払い分の医療費を課税対象の所得から控除され(差し引かれる)、それにより税金の一部が還付されるものです。 住宅ローン控除は、住宅ローン等の年末残高をもとに計算した金額を、確定申告や年末調整で申請すると、その年の所得税額から控除されるものです。 この2つの大きな違いは、控除をする順番にあります。 一般的な会社員の場合、所得税の計算は次の通りです。 課税所得 × 所得税率 = 所得税額 所得税額 – 住宅ローン控除 = 実際の所得税の納税額 つまり、 住宅ローン控除 = 実際の納税額を減らせる「税額控除」 なのです。 住宅ローン控除の制度では、 のです。 この際に、医療費控除を使って税額計算前の課税所得を減らしておくと、 という利点があります。 2019年10月からスタートした幼児教育・保育の無償化に伴い、3~5歳児クラスの保育料は全世帯が無償になりました。 しかし、0~2歳児クラスでは住民税非課税世帯のみ保育料が無償化となっています。 0~2歳児クラスの保育料は高額ですから、なんとか保育料の算定階層を引き下げたいところですね。 自治体が保育園の保育料の計算で使うのは保護者の「課税所得」の金額です。 前述した通り、 住宅ローン控除 = 実際の納税額を減らせる「税額控除」 という仕組みなので、住宅ローン控除(住宅借入金等特別控除)でいくら所得税が0円になっても、保育料の算定時にはまったく影響しません。 医療費控除で課税所得を減らすことで、保育料の算定階層が低くなる可能性があるのです。(執筆者:2級FP技能士 久慈 桃子)所得税の計算

医療費控除と住宅ローン控除で住民税がさらにお得になる

医療費控除で0~2歳児の保育料が低くなる可能性も