「ずっと健康でいるはず」という前提で生活していても、突然の病気やケガで入院や手術を受ける可能性は誰にでもあります。

近年は入院日数が短くなっている傾向にありますが、入院や手術にかかる医療費は決して安くはありません。

そんな思わぬ出費をカバーする保険が医療保険です。

最近は手頃な保険料の医療保険も多く販売されているので、家計の変化にあわせて医療保険の見直しを考えている方は多いのではないでしょうか?

目次

医療保険の見直しで気を付けること

保険の見直しでは、保障内容が重複している、もしくは収入に対して支払う保険料が多い場合は必要な保険だけを残してスッキリと整理することがポイントです。

もしもの時のために必要な保障内容はしっかり確保しながら、安い医療保険への切り替えを前向きに検討してみましょう。

医療保険を含めて新たに各種保険を契約するときは、申込時の健康状態を正直に申告することが大前提です。

もしも虚偽の健康状態を申告していた場合は、保険金を受け取ることができません。

持病や通院履歴がないか、健康診断で指摘を受けていないかなどを必ず正しく申告するようにしましょう。

また、医療保険の切り替えでは、「保障の空白期間」ができないように気を付けることも大切です。

新しい保険の契約手続きが完了しても、実際に保障が開始されるまではタイムラグが生じることがあります。

必ず切り替えた医療保険の保障が開始されたことを確認して、これまで契約していた医療保険を解約するようにしましょう。

新たな医療保険が契約できなかったら

もし健康状態が契約条件に合わないなどの理由で医療保険が契約することができなかった場合は、次の2つの方法を検討してみましょう。

検討方法1:健康状態の契約条件を比較

健康状態に関する契約条件が比較的ゆるい医療保険を探してみましょう。

最近では、特定の持病などがあっても、契約できる医療保険が増えてきました。

たとえ治療中の持病があっても正しく申告すれば、保険を契約することも、保険金を受け取ることもできます。

保険料が高くなる、もしくは保障内容が低くなるデメリットがありますが、「いざという時の保障がある」と思うと安心できます。

検討方法2:「緊急用資金」を準備

日頃から、「緊急用資金」として少しずつでも貯金することを心掛けておきましょう。

手術や治療、入院期間によって必要となる医療費だけでなく、入院中の着替えやタオルなど入院用品の購入もあるので目に見えない出費もかさみます。

緊急用資金を多めに準備していて困ることはありません。

働けない期間の生活費とは別に、最低でも30~50万円程度は準備しておきたいところです。

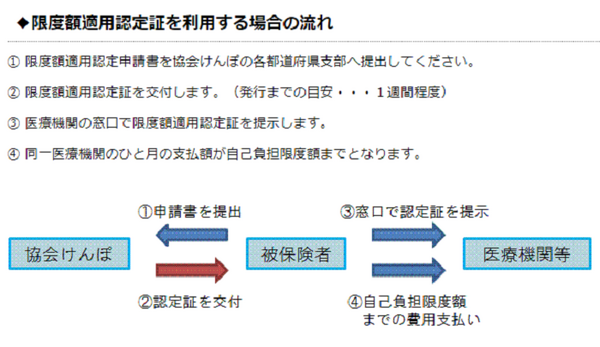

限度額適用認定の申請や高額医療費の手続き

事前に入院や手術の予定がわかっている場合は、加入している健康保険で「限度額適用認定証」を申請しておきましょう。

交付された認定証を精算前に医療機関で提示しておくと、精算時の支払いがひと月あたりの自己負担額を月限度額内で収めることができます。

上限額は所得区分によって異なりますが、医療機関への支払額を最低限に抑えられるので家計への負担はグッと軽くなります。

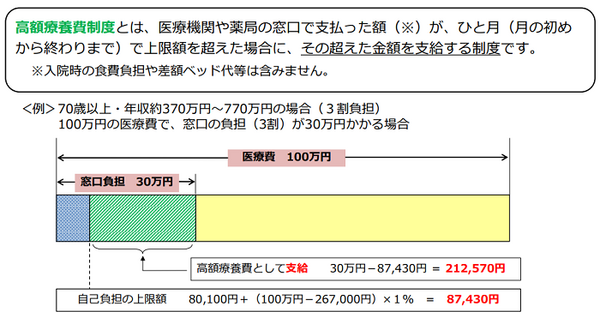

限度額適用認定証を利用しなかった場合は、忘れずに高額療養費制度で還付手続きを行いましょう。

ひと月の限度額を超えた医療費分の還付を受けられます。

しかし、還付を受ける前に医療機関へ支払いを済ませておく必要があるので、一時的ではあっても医療費が家計の大きな負担になることは否めません。

また、還付手続きから実際に還付されるまでに平均2~3か月かかることも、事前に注意しておきましょう。

「医療費貯金」で対応

大きな病気やケガの治療にかかる医療費はどうしても高額になり、家計において大きな負担です。

医療保険はその経済的な負担を軽減するための保険ですが、申込時の健康状態によっては契約できないこともあります。

どうしても医療保険を契約できない場合は、公的な医療費制度を利用することはもちろん、「医療保険に入ったつもり」で毎月の保険料分を貯金に回してしておくことも医療費対策のひとつです。

貯金で医療費を十分にカバーできれば、経済的にも、精神的にも安心して治療に専念できるはずです。(執筆者:花見 結衣)