保険を選ぶ際、ケガのリスクも考えて選ぶという人は少なくないでしょう。

ケガに備えるなら、入院や手術は勿論ですが、より頻度の多い通院を保障してくれる保険がいいです。

そこで、ここではケガの通院保障についてご紹介しますが、特に「骨折」については加入している保険によって保障が大きく異なりますので、是非ご参考にして下さい。

目次

傷害保険と共済

なぜ、特に骨折の保障を取り上げるかというと、骨折は入院や手術、そして実際に通院しなくても通院保険金(通院共済金)がおりる場合があるからです。

それは、ギプス固定をした場合です。

ご紹介するのは、傷害保険と共済です。

傷害保険

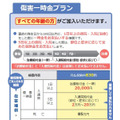

あいおいニッセイ同和

補償対象となる固定具を装着している期間は、通院給付金の対象です。

最高30日までですが、日数 × 通院日額が受取れます。

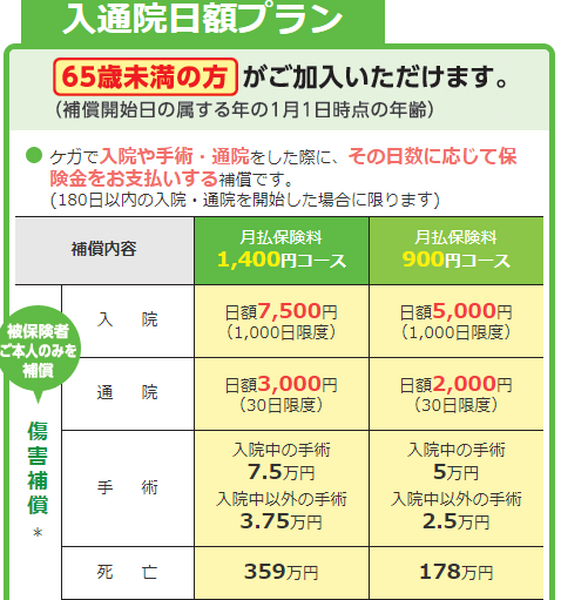

コープ(CO・OP 日本コープ共済生活協同組合連合会)

意外に知られていないかもしれませんが、コープでは損害保険会社の傷害保険も扱っています。

引受会社は東京海上日動火災保険会社でコープ組合員しか加入できませんが、掛金が30%安く設定されていてお得です。

詳細は以下の通りです。

補償対象となる固定具を装着している期間は、傷害一時金プランでは入通院の日数として認められますし、入通院日数プランでは、その日数(30日が限度)×通院日額が受取れます。

共済

コープ(CO・OP 日本コープ共済生活協同組合連合会)

「コープ共済 たすけあい」のケガ通院保障のある契約で保障されます。

しかし、ケガの発生時期が2019年8月31日までなのか2019年9月1日以降なのかで支払いが変わりますのでご注意ください。

詳細はコープ共済のホームページを確認してください。

県民共済

保障対象となる固定具を装着している期間は通院共済金の対象で、最高90日までの日数×通院共済金が受取れます。

ただし18才以上が被共済者である共済は、保障が14日以上90日までとなります。

保障(補償)対象となる固定具には各社ごとに制限があり、その都度、診断書の内容で判断されます。

特定損傷保険

生命保険会社の特約に「特定損傷保険」というのがあります。

単独では加入できませんので、医療保険や死亡保険など、特約を付けられる保険に付けます。

この保険は、不慮の事故による

・ 関節脱臼

・ 腱の断裂

を保障するもので、入院や手術・通院に関係なく、該当するケガを負ったら5万円や10万円(加入時に選択)が受取れます。

例えば骨折の場合、ケガをすればすぐに病院には行きますが、どの骨であるかや骨折の程度、患者さんの年齢などによっては、入院や手術のみならずギプスや通院さえ不要な場合があります。

しかしそんな場合でも、診断書で骨折(対象となるケガ)が確認できれば給付金が受取れます。

生命保険会社の医療保険は、入院・手術を伴ったケガであっても通院は保障しません。

かなり前には通院を保障する特約がありましたが、それでも保障対象となるのは、請求対象となる入院・手術の後の通院のみです。

従ってせめて骨折などの大ケガの備えを充実させたいと思うなら、この特約を付けなければなりません。

保障範囲の広い保険を選ぼう

コープ共済と県民共済で保障内容に違いがあるように、傷害保険によっては実際の通院しか通院と見なさないものもあります。

ここでは固定具装着期間も通院と見なす損害保険会社の一例をご紹介しました。

掛金はいずれもそう高くありません。

せっかく加入するのですから、保障範囲は広いものをお選びください。(執筆者:金澤 けい子)