公的年金(老齢年金、障害年金、遺族年金)は、賃金や物価の変動率をもとにして、毎年4月(実際に変わるのは6月)からの金額が改定されます。

この理由は、例えば賃金や物価が上がっているのに年金額が据え置きのままだと、公的年金の実質的な価値が下がってしまうからです。

目次

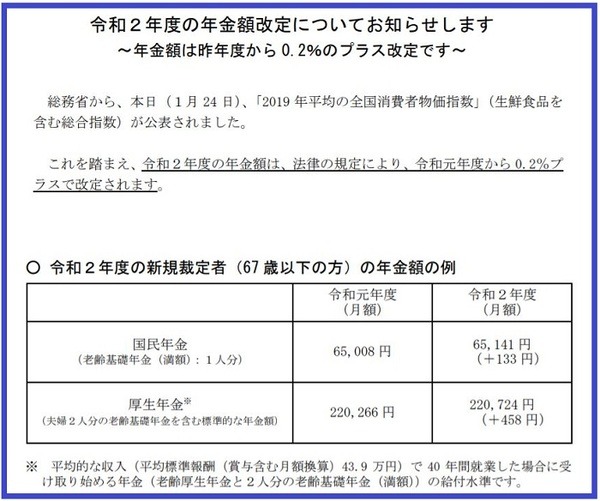

2020年4月からの支給金額

先日、厚生労働省から、原則65歳になると国民年金から支給される「老齢基礎年金」、厚生年金保険から支給される「老齢厚生年金」の2020年4月からの金額が発表されました。

それによると、20歳から60歳までの40年間にわたって国民年金の保険料を納付し、満額を受給できた場合には、老齢基礎年金の月額は前年度比で133円増となる6万5,141円になるそうです。

また、次のような要件を満たすモデル世帯の年金額(夫の老齢基礎年金と老齢厚生年金+妻の老齢基礎年金)は、前年度比で458円増となる22万724円になるそうです。

・ 夫は20歳から60歳までの40年間に渡って、厚生年金保険に加入しており、その期間における平均収入が、厚生年金保険に加入する男子の平均収入と同じである

・ 妻は20歳から60歳まで40年間に渡って、国民年金だけに加入する専業主婦である

このモデル世帯の設定は時代に合わなくなっているため、これと同じように年金額が増える世帯はおそらく存在しないと思います。

しかしながら、各世帯が受給できる年金額は多かれ少なかれ前年度より増えていくと推測されます。

「マクロ経済スライド」が発動されると、公的年金の実質的な価値が下がる

前述の通り、公的年金は賃金や物価の変動率をもとにして、毎年4月からの金額が改定されます。

例えば、

・ 68歳到達年度以降の「既裁定者」は、物価の変動率で

年金額が改定されるのです。

しかし、賃金と物価の変動率がどちらもプラスで

のです。

2020年4月からの公的年金に適用される改定率は、賃金の変動率が0.3%、物価の変動率が0.5%になったため、この要件を満たします。

そのため、本来であれば新規裁定者と既裁定者のいずれについても前年度より年金額が0.3%増えるはずなのですが、実際には0.2%しか増えていないのです。

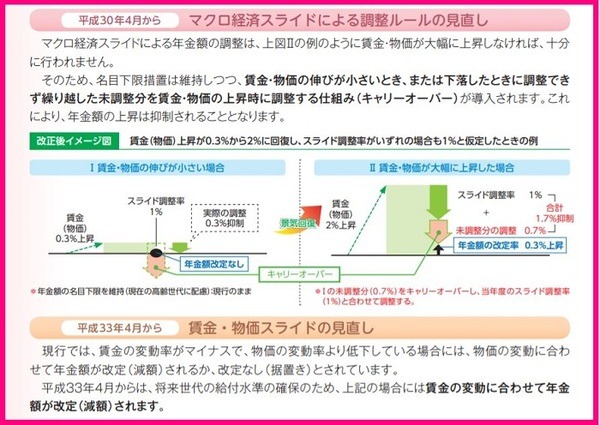

理由は、2004年に導入された「マクロ経済スライド」が発動されたため、0.3%という本来の増額率から調整率の0.1%が控除されたからです。

つまり、公的年金の実質的な価値は「マクロ経済スライド」の調整率によって0.1%下がってしまったのです。

保険料の引き上げが終了したので、今後は年金額を減らすしかない

少子高齢化の進行などによって年金財政が厳しくなった場合には、現役世代から徴収する公的年金の保険料を引き上げて年金財政を安定化してきました。

ただし、これだけで年金財政を安定化しようとすると、少子高齢化の進行状況によっては現役世代から徴収する保険料がどんどん増えていき、負担が重くなります。

そこで、2004年に法改正を実施し、現役世代から徴収する公的年金の保険料に対して上限(厚生年金保険は年収の18.30%、国民年金は月額1万6,900円)を設定しました。

そのうえでこの

のです。

また、この上限まで保険料を引き上げても年金財政が厳しい見通しの場合には、上記のように「マクロ経済スライド」の調整率で毎年少しずつ年金を減額して年金財政を安定化します。

要するに、

のです。

厚生年金保険と国民年金の保険料は、いずれについても2017年の引き上げで当初から定めていた上限に達しました。

これ以上の保険料の引き上げはできないため、

のです。

厚生年金保険に加入する方が増えると、年金額の減少を抑えられる

賃金や物価の変動率がマイナスの場合には「マクロ経済スライド」を発動できないというルールがあります。

また、2004年以降の日本経済はご存じのような状況が続いてきました。

そのため、賃金や物価の変動率から「マクロ経済スライド」の調整率を控除できたのは、2015年度、2019年度、2020年度の3回だけなのです。

ただし、2019年度については、新たに導入された「キャリーオーバー制度」(控除できなかった調整率を、翌年度以降に繰り越して控除する制度)を使って、2018年度分の調整率を2019年度分と一緒に控除しました。

ですから実質的には4回になるのですが、各年度の調整率は次の通りです。

2018年度:0.3%

2019年度:0.2%

2020年度:0.1%

2015年度と比較すると、直近3年の調整率がかなり下がっているのが分かります。

この理由について調べてみると、各年度に適用される調整率は「公的年金の被保険者数の減少率+平均余命の伸びを勘案した一定率」で算出されているようです。

また、直近3年の調整率が低く済んだことに対しては、

ようです。

たとえば、60歳で定年退職を迎えた後に同じ会社に再雇用された方、または別の会社に再就職した方が引き続き厚生年金保険に加入する場合には、公的年金の被保険者数の減少が抑えられます。

こういった方が増えていることが、直近3年の調整率を低下させたと考えられるのです。

そうなると、定年退職を迎えた後に厚生年金保険に加入しながら働くことは、各人が受給できる老齢厚生年金を増やすだけなく、公的年金の実質的な価値の低下を当面の間は少額に抑えられる可能性があるのです。(執筆者:社会保険労務士 木村 公司)