給与明細を確認すると所得税や住民税などさまざまな支出が控除されています。

こうした控除のなかでも、「厚生年金保険」や「組合健康保険」などの2つの社会保険料は、収入に対する負担割合が年々増加しており、負担感を覚えることが多くなっています。

しかし、社会保険料は固定額であったり収入に対して負担率が決まるなど、所得税などとは異なり削減する手段が乏しい科目でもあります。

今回は、社会保険料のなかでも大きな割合を占める「厚生年金保険」と「組合健康保険」の保険料の決まり方と特徴について解説していきます。

目次

「2つの社会保険料」の決まり方

「厚生年金保険」や「組合健康保険」では、

します。

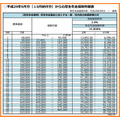

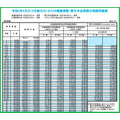

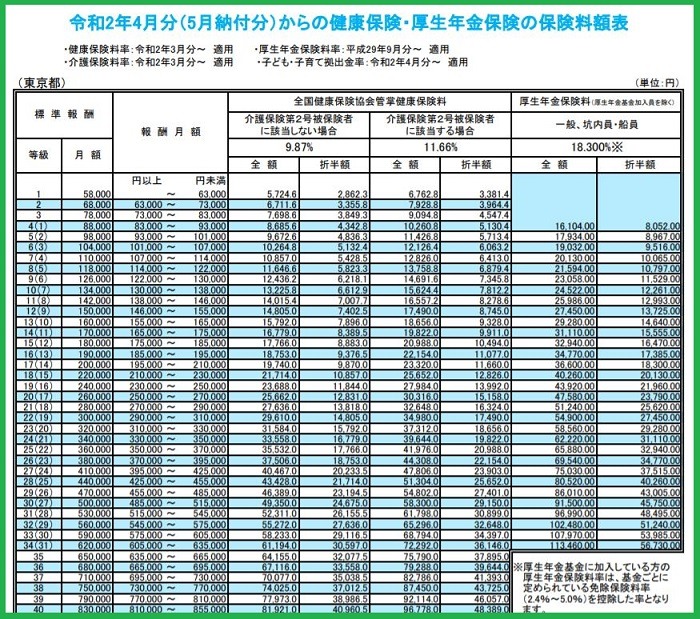

「厚生年金保険料額表」や「健康保険料額表」を用いることで自身が負担する、社会保険料を簡単に算出できます。

「保険料」の算出事例:報酬月額が31万円の方の場合

例えば、報酬月額が31万円の方の場合の厚生年金保険料は、

19等級の29万円以上~31万円未満に区分され、キリのよい数字となる標準報酬は30万円です。

手順 (2)

これに厚生年金の保険料率である9.15%を乗じると2万7,450円が自己負担額です。

報酬の範囲は通常の給与のほか、残業代や通勤手当、家族手当などの各種手当を加えた金額を指しており、標準報酬を使うことで計算が簡単になるのですが、区分される下限ギリギリの報酬額では負担が大きくなるといったデメリットもあります。

報酬月額の区分は、

「組合健康保険」では50等級

に区分されているため、自分がどの等級に区分されているかを把握しておくことが大切です。

「定期決定」と「随時改定」

厚生年金保険料と組合健康保険料が定められるタイミングは2つあります。

(1)「定期決定」

1つは毎年7月に実施される「定期決定」です。

「定期決定」は、報酬の支払基礎日数が17日以上ある4月、5月、6月の報酬額の月平均を基に決定されます。

この「定期決定」で定められた保険料は、9月から翌年8月までの1年間用いられます。

つまり、新年度の始まりで残業代などが膨らみ、等級が上がってしまうと負担する保険料も増加してしまうのです。

(2)「随時改定」

もう1つは、一定の要件に起因して報酬額に2等級以上の変動が生じた場合に実施される「随時改定」です。

「随時改定」が実施されるには、昇給や降給や給与体系の変更、日給・時給の単価の変動や歩合率の変更などの固定的賃金の変動によるものが必要です。

このため、固定的ではない残業代や傷病などによる就労不能に基く収入減少は、随時改定の要件を満たしませんので保険料の負担額は維持されます。

仕組みを知ることで負担増を避ける

「厚生年金保険」と「組合健康保険」をはじめとした社会保険は優れた保障を得られる制度です。

保険料を正しく納めることは大切ですが、仕組みを知らないことにより実体よりも大きな負担となってしまう事態には注意しなければなりません。

また、傷病による休職によっていくら収入が減っても「随時改定」の対象とはならず、次回の「定期決定」を待たなければなりません。

万が一への備えは、社会保険料の負担額も踏まえて準備することをおすすめします。(執筆者:菊原 浩司)