所得税・住民税・健康保険料の支払いで得するには、子どもの扶養に入るのがいちばんです。

退職時や夫の死後は、真っ先に検討しましょう。

対象

退職時、配偶者との死別のタイミングで

【達人レベル】4.0

お手軽度:★★★★★

お得度:★★★★☆

わくわく度:★★★☆☆

目次

所得税・住民税で子の扶養に入るメリット

給与所得が103万円以下(65歳以上の年金収入なら158万円以下、65歳未満の年金収入なら108万円以下)なら、父母や義父母は、会社員の子どもの税制上の扶養に入ることができます。

同居である必要はありません。

所得税・住民税に関して、親の負担はなくなります。

子のほうも、年末調整や確定申告の際、扶養控除で節税できます。

健康保険で子の扶養に入るメリット

子どもが加入する健康保険の扶養に入れば、親は健康保険料を払わないで済みます。

60歳以上で、年収180万円未満ならば扶養に入れます。

実父母は同居していなくても大丈夫です。

義父母は同居していなければなりません。

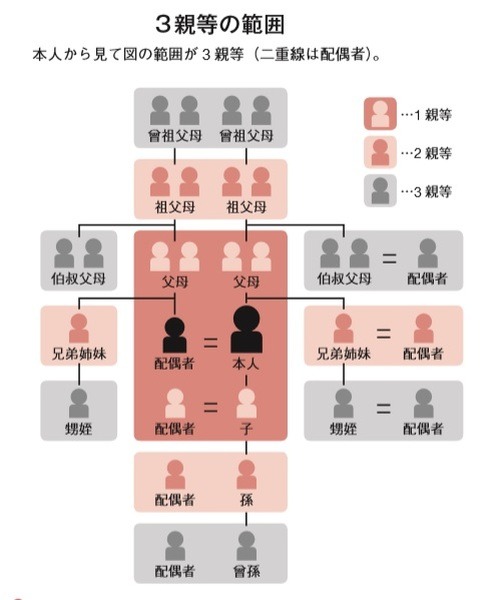

【達人の裏技】子どもがダメなら、孫の扶養に入ろう!

健康保険は、3親等以内の親族ならば扶養に入ることが可能です。

3親等以内ですので、兄弟姉妹はもちろん、姪や甥の扶養に入ることもできます(配偶者側の親族の場合は、同居の必要あり)。

【Check!】 親孝行は「扶養」でしてもらいましょう!

本記事は以下書籍から内容を一部抜粋して掲載しております。

書籍の詳細はこちらをご覧ください