新型コロナウイルス感染症への対策は、ワクチン開発も着手したばかりで未知なウイルスとの戦いが続いています。

そして原油先物相場では、今回のコロナショックでこれまで経験したことがない未知の相場変動も起きました。

4/20に取引が成立した米WTI原油先物(期近5月物)の清算値が、1バレル/-37.63ドルとマイナス価格となりました。

もちろん史上初のことですが、コロナショックが大きく影響しています。

原油先物取引を直接行っている方はごく少数だと思いますが、この原油先物の暴落が原因で次に注意するべき資産が身近にあります。

それは、社債と為替相場です。

目次

次に注意すべき資産は社債と為替相場

マイナス価格で取引されたのは米WTI先物でしたが、日本国内に輸入される原油のほとんどは、中東ドバイ産なのでこれによって車に入れるガソリン価格が下がることは残念ながらありません。

しかし原油価格が世界的に下落かつ低価格のまま推移することになる、象徴的な事象だったと思われます。

そのカラクリと、余波が訪れると思われる2つの資産について解説します。

原油先物がマイナス価格になったカラクリ

今回のマイナス価格は特殊事情が重なった結果ですが、まずマイナス価格で取引されることの意味を確認しておきましょう。

原油を保有している売り手から見れば、通常の原油価格にマイナス価格分を上乗せしてでも買って欲しい意思の表れです。

買い手から見れば、価格を0円としても足りず、マイナス価格分の上乗せがないと引き取らない(引き取れない)ということを表しています。

ある意味、トランプのババを誰が引き取りますかというような感じで取引されました。

その背景には、こんなにも特殊事情が重なりました。

(1) コロナショックで3月に入り、急激に原油の需要が低迷した

1月から中国を中心とした経済活動停止状態が続いていたが、航空機や船舶の移動も制限され、世界中でロックダウンとなり原油需要が急に止まった。

(2) 5月末決済の先物取引である

先物であったため、数か月前から取引していた純投資の市場参加者は、ここまで需要がなくなるとは思わず買っていた。

取引最終日が近づき、このまま原油を買っても転売できない可能性が高くなり、実際原油を使用しないためマイナス価格でも投げ売りするしかなかった。

(3) 米WTIに限ってのマイナス価格である

イギリス産の北海ブレント、中東産のドバイはマイナス価格にはなっておらず、米国産WTIのみがマイナス価格で取引された。

これは、米国周辺の原油を保管する貯蔵タンクの空きがなくなってきたことが原因である。

(4) そもそも原油の供給量が過剰である

コロナショックの影響でOPECを中心とした産油国が減産しても需要の減少に追いつかず、過剰に供給している現状がある。

しかも米国の産油企業は、減産せず採掘した。

要はコロナショックで原油需要が急減したところに、貯蔵できないほど供給が過剰となっていたことに尽きます。

これまでの原油に対する希少価値を考えれば考えられない価格での取引ですが、年初1バレル=60米ドル近辺だった価格は、世界経済の停滞により3月には1/3の価格まで下落していました。

そして5月先物はマイナス価格となり、次に決済される6月先物は最安値6ドル台と近年稀に見る低価格となっています。(米WTI)

では今回のマイナス価格は、瞬間風速的な事象と捉えて良いのでしょうか。

これが皆さんの身近にある資産価格低下に拍車をかけるとしたら、どう対処すればよいのでしょうか。

原油と石油の違いなど、こちらをご覧ください。

次に注意すべき資産1:社債(ハイイールド債、投資信託含む)

原油は直接買わないし、石油関連の株式も持っていないという方でも、社債や社債を組み入れた投資信託を持っていることはあるかも知れません。

実は米国の原油採掘企業には、格付が低い中小企業が多く、社債を発行して資金調達しているケースがあります。

それら企業は社債の中でも格付がBB未満の低格付債「ハイイールド債(以下、HY債)」を発行し、景気後退期には大きく価格下落することがらしれています。

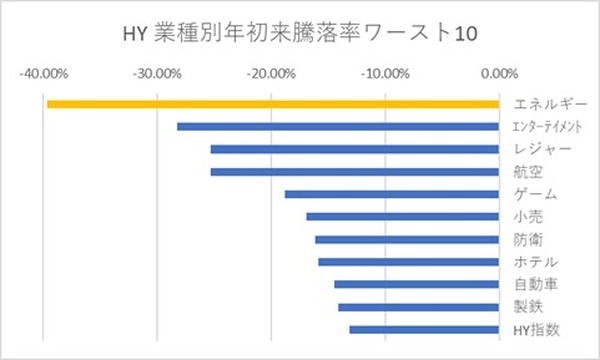

こちらのグラフは、HY債の代表的な指数に組み込まれている企業の社債価格を、業種別に並べたものです。

※ HY債の代表的な指数:ICE BofA US High Yield Index Total Return Indexの構成業種

年初来の騰落率では、日本でも敬遠されている業種が名を連ねていますが、原油関連業種であるエネルギーがダントツのワースト1位でした。

市場ではエネルギー関連企業の利払い停止や、倒産増加を見通しているということです。

HY債は平時には利回りが高く魅力的ですが、景気後退期になると倒産リスクが急上昇し元本損失の危険が表面化します。

先日FRBが発表した金融緩和策に社債購入が挙げられていますが、低格付債は対象外なので公的な資金も投入されません。

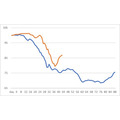

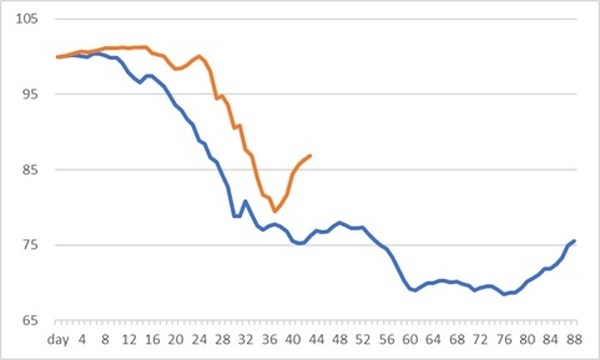

ちなみに2008年リーマンショック時のHY債は、次のグラフのような値動きでした。

※ リーマンショック時:2008.8.31を100として12.31までを指数化

※ コロナショック時:2020.1.31を100として3.31までを指数化

これを見ると「社債価格の下落 → 低格付企業の倒産 → 株価の下落」の循環をへて、2番底がこれから到来することが予想されます。

次に注意すべき資産2:為替相場(円高米ドル安)

さらにもう1つ注意したい資産が、為替相場です。

今は世界中から米ドル需要が高まり、有事の米ドル買いとなっています。

しかし数か月後に米国での感染者数が減少し、通常の経済活動に戻る過程で、これまで米ドルに集まっていた資金が、また他通貨に戻っていきます。

それは2番底を打つタイミングですが、そこから円高ドル安が始まります。

輸出企業が多い日本株式相場には、景気回復が好材料でも円高は悪材料となり、なかなか株価が回復しない恐れがあります。

しかも現在保有している外国資産は、円高により資産価値が下落します。

原油価格の下落は、ほとんどを輸入に頼る日本から見るとコスト低下の恩恵もありますが、世界から見るとこれにより倒産企業が増加する悪い側面の方が大きいと思われます。

株式から債券へ運用資産をシフトした方も、社債が入っていないか、為替相場はいくらまでなら耐えられるか、いま1度見直して今後の相場を見守ってください。

まだ今は現金が1番です。(執筆者:中野 徹)