年金は、大きく分けて3種類の給付があります。

2つ目は、思わぬけがや病気で障害が残ってしまったときの「障害年金」

3つ目は、配偶者や対象親族が死亡した場合の「遺族年金」

の3種類です。

特に、障害年金と遺族年金については、生活環境の突然の変化につながるため、安心した生活を送るうえでは欠かせない年金です。

みなさんがもっとも関心のある「老齢年金」については、65歳から受給できることで有名ですが、果たしていくらくらいの年金がもらえるのでしょうか。

また、自営業やフリーランスが加入する国民年金と、サラリーマンや会社役員が加入する厚生年金とで、どのくらいの差があるのでしょうか。

今回は、リタイア後の生活資金となる「老齢年金」について紹介します。

目次

国民年金

まずは、自営業やフリーランスがメインの「国民年金(老齢基礎年金)」についてです。

昨年度は月額6万5,008円(年額78万100円)のため、0.2%の微増となりました。

つぎに、令和2年度の国民年金保険料は月額1万6,540円です。

年金は20歳から60歳まで加入しなければならないので、この保険料を40年(480月)納付し続けたとすると、合計793万9,200円(令和2年度価額)になります。

1万6,540円(令和2年度の国民年金保険料)× 480月 = 793万9,200円

何歳で元がとれるのか

この金額を、先ほどの老齢基礎年金78万1,700円(年額)で割ると10.156…となり、

つまり、

65歳から受給を始めると75歳で元がとれるので、

長生きすればするほどお得です。

793万9,200円(納付済み保険料)÷ 78万1,700円(令和2年度の年金額)≒ 10.156… 約10年

仮に10年前の保険料額(平成22年/1万5,100円)で計算すると、およそ9.3年で元がとれる計算となるので、

過去の国民年金保険料額については、日本年金機構の「

国民年金保険料の変遷」で確認できます。

厚生年金

つづいて、サラリーマンがメインの「厚生年金(老齢厚生年金)」についてです。

厚生年金の計算はとても複雑です。

その人の給料、生年月日や給付乗率など、個々により計算方法が異なります。

今回は、分かりやすくするために、簡単な計算方法で紹介します。

サラリーマンが、仮に、20歳から60歳までの40年間、月30万円の給与で働き続けた場合、毎月の厚生年金保険料(本人負担分9.150%)を2万7,450円(令和2年価額)とし、40年(480月)納付し続けると1,317万6,000円になります

※厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算され、事業主と被保険者とが半分ずつ負担します(引用元:日本年金機構「厚生年金の保険料」)

今回は、より分かりやすく感じていただけるよう、被保険者負担分のみで計算しています。制度の趣旨などは割愛することをご容赦ください。

2万7,450円(30万円の等級の厚生年金保険料)× 40年(480月)= 1,317万6,000円

そして、受給できる老齢厚生年金は、

78万9,264円となります

もっとシンプルに計算したい場合は、

これは、年収の0.55%が厚生年金相当とされるためです。

30万円(平均標準報酬月額)× 5.481/1,000分(給付乗率)× 40年(480月)=78万9,264円

なお、厚生年金には、国民年金(老齢基礎年金)も含まれているため、両方を足します。

78万1,700円(老齢基礎年金)+ 78万9,264円(老齢厚生年金)=157万964円

何歳で元がとれるのか

最後に、納付済み保険料を年金額で割るとおよそ8.3年となり、

1,317万6,000円(納付済み保険料)÷ 157万964円(1年間の年金額)≒ 8.387… 8.3年

人生100年時代、働きながら年金をもらうプランを視野に

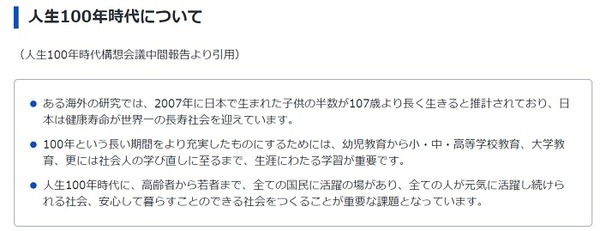

日本は「人生100年時代」に突入したといわれています。

厚生労働省の報告書によると、ある研究では、2007年に日本で生まれた子供の半数が、107歳より長く生きると推計されており、日本は健康寿命が世界一の長寿社会を迎えています。

また、物価の上昇や職業寿命の延びとともに、年金だけに頼って生活をする人は減っています。

年金収入とあわせて、働くことで得られる収入とのバランスを保ち、豊かなシニアライフを目指しましょう。(執筆者:特定社会保険労務士、AFP、年金アドバイザー 浦辺 里香)