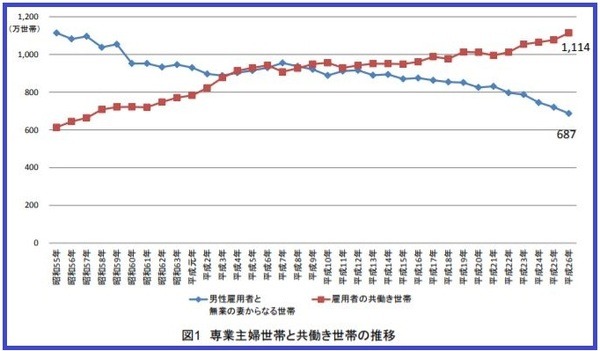

近年では共働きの世帯が多くなっていて、厚生労働省のデータでは平成4年頃に専業主婦世帯と共働き世帯の割合が逆転しました。

また、出勤することはなくなったが、副業を始める主婦の方が増えているというデータもあります。

日本では何らかの行動をして得た収益に対しては税金を納めるという義務が発生します。

しかし、日常生活を送っていて税金の手続きについてしっかりと知っている人は非常に少ないのが現状です。

そこで今回は、副業をしている際の税金の手続きはどうすればよいのかということについて紹介していきます。

目次

副業でも条件を満たした場合には、税金を納付しなければならない

私たちは仕事をして収入を得ています。

サラリーマンやアルバイトなどの場合には、毎月の給料から税金分を差し引いた収入を企業から渡されるので、税金について意識しない人のほうが多いことでしょう。

しかし、個人事業主や経営者などの場合には、仕事をして得た収入を自分で税務署に申告して納税しなければなりません。

これは副業で収入を得ている人も同じで、申告の有無を判断するのは「収入の金額」です。

こちらも専業主婦や兼業主婦で仕組みが少し異なりますので、それらの違いについて紹介します。

専業主婦の場合

専業主婦の場合には、副業で年間38万円の収入を超えると課税の対象です。

「副業で」という部分がポイントですが、パートタイマーやアルバイトなどをしていて「企業から収入を得ている」場合には兼業主婦に分類されるので、その点については気をつけてください。

課税対象となるのが年間38万円のラインなので、「副業で毎月3万円の収入がある」というケースでは「3万円 × 12か月 = 36万円」なので課税の対象とはなりません。

兼業主婦の場合

兼業主婦と書いていますが、こちらは「企業から給与を受け取っている人」という意味です。

そのため、「兼業だけど副業のみで収入を得ている」という場合には専業主婦にカテゴライズされると考えてください。

よくあるケースとしては、

というものです。

兼業主婦の場合には、年間20万円の収入を超えると課税対象です。

20万円というと大きな金額のように見えますが、毎月収入があるタイプの副業だと月に1万7,000円程度の金額でオーバーしてしまいます。

そのため、

と覚えておいたほうがよいでしょう。

税金納付の手続きの進め方

今まで会社勤めやアルバイト・パートタイマーなどしかしていない人にとっては、税金納付の手続きというのは未知のものだと思います。

こちらでは税金納付の手続きの進め方を紹介しますが、手続きの仕組みはとても簡単です。

それは、年度末に確定申告の手続きをするだけです。

仕組みは簡単ですが手続きの内容は複雑で、その人の状況によっても異なりますので面倒なことが多いと言えます。

基本的には

なので、上記で紹介した38万円または20万円のラインを超えていなければ確定申告をする必要はありません。

確定申告の手続きが完了すると、税金の徴収金額の支払用紙が自宅に郵送されてきますので、それを持ってコンビニなどで支払いをすれば納税手続きは完了です。

「少しくらいオーバーしていても無視で構わないだろう」と考える人も多いようですが、納税を無視していると数年分の徴収が1度に行われることもあります。

支払い命令を無視していると給料の差し押さえなどもありますので、課税金額を超えている場合は必ず申告するようにしてください。

副業でも一定規模の収入が継続して得られる場合には控除額が多くなる

確定申告の際に

します。

そうすると納める税金の額も減少しますので、副業で稼いだ金額が多くなりすぎた場合には税理士に相談をしてください。

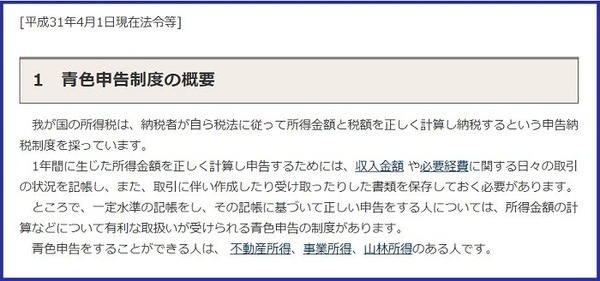

こちらの申告制度は「青色申告制度」と呼ばれるものですが、この制度を利用できるのは「不動産所得」、「事業所得」、「山林所得」のある人に限定されます。

これらのことから、どのような副業をしているのかということによって区分される所得が異なります。

そして、事業所得として認められた場合は経費の項目なども詳細になるので、決算の項目が分からないというような場合には税理士に相談をするとよいでしょう。

青色申告制度を利用するメリット

青色申告制度を利用する最大のメリットは、上記で紹介したように控除額が65万円にアップすることです。

そのほかには、

・従業員として家族を雇用している場合には、家族の給与が必要経費になる

・年間の収益で損失を出した場合にも、前年が黒字であればその分を相殺して申告できる

というようなものもあります。

このように青色申告制度は白色申告制度と比較するといろいろなメリットが多いのですが、その分だけ手続きもさらに面倒ですので、その点に関しては気をつけなければいけません。

青色申告特別控除として認められるためには複式簿記が必須

青色申告制度を利用すると、65万円の控除を受けられます。

このことを青色申告特別控除と言いますが、青色申告特別控除には10万円の控除と65万円の控除の2つがあります。

この2つを分けているポイントは「帳簿の付け方」で、10万円の場合は単式簿記、65万円の場合は複式簿記です。

単式簿記とは、家計簿のような単純な取引の記録です。

複式簿記は、1つの取引に対して複数の科目を使うものとなっていて、単式簿記に比べると複雑ですが、最近では会計ソフトなどを使えば簡単に複式簿記にできます。

そのため、青色申告制度を利用する場合には会計ソフトを使って複式簿記で帳簿を付けるのがよいと言えます。

放置すると追徴課税の徴収

副業をして稼ぐことは簡単になりましたが、稼いだ後の税金の手続きで四苦八苦している人が多いようです。

しかしながら、税金の手続きを放置しておくと後々に多額の追徴金が徴収されますので、絶対に手続きをするようにしてください。(執筆者:櫻井 隆弘)