そろそろ夏のボーナスが出る頃です。

新社会人の方は初めてのボーナス、おめでとうございます。

今年はボーナス以外にも、定額給付金の入金があります。

筆者も振り込まれる日をワクワクして待っています。

一方で、コロナの影響により旅行や外出も難しく、使い道が自然と限られてきます。

そこで、この機を逆手にとって資産運用を始めてみませんか。

20代の方であれば、10年超の長期の運用が可能です。

長期のコツコツ運用は簡単で効果の高い運用法です。

目次

そのまま普通預金にいれても増えない時代

以前の日本では「お金は貯金しなさい」とよく言われたものです。

なぜなら新社会人が生まれる前、1980年代の日本は空前のバブルでした。

当時の金利はなんと驚きの5.5%、100万円を1年間預けると4万4,000円の利子がつき、貯金するだけで運用できたのです。

では、現在の利率をご存じですか。

何と驚きの0.01%です。

1年預けても利子が100円以下しかつきません。

自分の力で運用する必要があるのです。

「投資ってなんだか怖い、難しそう」から一歩踏み出してみましょう。

長期の積立投資は勝率9割

リスクを抑えた長期の積み立て投資で、無理なくお金に働いてもらいましょう。

まとまった額を一度に投資するのではなく、毎月コツコツと少額を投資に回すと、リスクを抑えた運用が可能です。

筆者も毎月、自動で積み立てていますが、感覚的には積立貯金と変わりません。

もし運用状況が悪くなったとしても、若い方には時間的余裕があるので景気が上向くまで待つことができます。

そしてもう1つ、時間があると「複利」の相乗効果を得られます。

複利とは、初めに投資した金額に利益がつくと次回はその利益もあわせて運用され、さらに利益がつく「雪だるま式」の仕組みです。

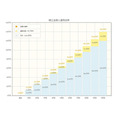

毎月1万円を10年間貯金したら120万円ですが、3%で運用したら139.7万円になり、19.7万円の収益が生まれます。

お金が自分で19.7か月分働いてくれたのです。

時間を味方につけた10年超の長期の積立投資は、統計上では勝率9割とも言われています。

始めやすく、続けやすい「つみたてNISA」「iDeCo」

政府は個人の資産形成を後押しするために、投資の制度を充実させています。

その代表例が「つみたてNISA」や「iDeCo」です。

少額から始められ、税金の優遇を受けられるお得な仕組みです。

もっとしっかりと勉強してみたいという方はぜひ、東京証券取引所が行っている無料のe-ラーニング(オンライン講座)を受講してみてください。

参照:DOCOMO gacco

毎月自動積立になるよう設定したら忘れるくらいでよい

時間を味方につけた長期積み立て運用と、少額から始められる投資サービスを組み合わせると、リスクを抑えた穏やかな投資が可能です。

初めは増える実感がなく、貯金と変わらず面白みに欠けるかもしれません。

しかし、そのくらいの淡々とした投資こそ長期運用向きなのです。

何十年にもわたって一喜一憂しているのはしんどいものです。

毎月自動で一定額が積み立てられるように設定したら、むしろ忘れるくらいでよいと思います。

半年、1年後に運用額を見ると意外と貯まっていることに驚きます。

ボーナスや定額給付金などのまとまったお金が入ってくるこの時期は、投資を始める絶好のタイミングです。

将来のために、毎月5,000円からでもスタートしてみてはいかがでしょうか。(執筆者:安藤 鞠)