民間業者の保険の中でも医療保険は特に人気があります。

民間業者の医療保険に加入すれば、病気になったときの医療費をカバーしたり、病気により働くことができない間の収入を保障することもできます。

しかし、生命保険とは異なり、必要な保障額はある程度貯蓄で対応することが可能です。

医療保険に加入する場合は、貯蓄のみではカバーできない場合のみ加入すれば足ります。

それは社会保険で、ある程度これらのリスクはカバーできるからです。

以下、具体的に解説いたします。

目次

医療費を軽減する社会保険

日本では国民皆保険制度が導入されており、国民全員を公的医療保険で保障しています。

そのため、医療費負担は1番多い場合でも3割負担です。

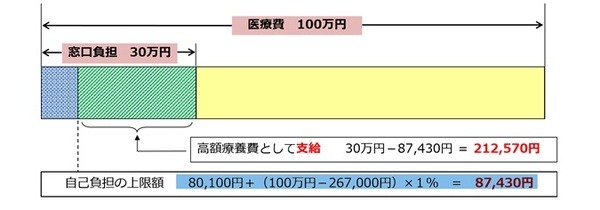

仮に大きな病気をして医療費で100万円かかった場合、多くても病院などの窓口で負担するのは30万円です。

さらには、高額な医療費を支払ったときは療養費の一部の払い戻しが受けられる高額療養費制度があります。

そのため、この30万円から費用負担の上限金額を上回る部分が払い戻されることになるため、実質的な負担はもっと下がります。

年収が約370~約770万円ほどであれば、医療費の医療費の上限負担額は、以下の計算式で計算します。

ですので、100万円医療費がかかって窓口で30万円負担した場合は、8万100円 +(100万円 – 26万7,000円)× 1% = 8万7,430円となります。

収入を保障する社会保険

健康保険には、傷病手当金という制度があります。

「傷病手当金」は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度です。

具体的には、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

1日当たりの支給金額は、

です。

ですので、標準報酬月額が30万円の場合、1日の支給金額は6,667円です。

また、支給される期間は、支給を開始した日から最長1年6か月間です。

社会保険で保障対象外もある

以上の医療費負担と収入保障には、例外も一部あります。

公的医療保険では、「先進医療に係る費用」については保障されずに全額自己負担になります。

がんなどにかかった場合には、こういった診療を受ける可能性もないとはいえません。

医療も日々進歩していますので、何が先進医療に当たるかはそのときのよって異なってきますし、先進医療が本当に効果的な診療であるかどうかも未知数ではあります。

けれど、このような医療費負担が心配な方は、先進医療に対応した医療保険に加入することを余地するはあります。

自営業者には「傷病手当金」がない

傷病手当金は会社員などの健康保険加入者には認められていますが、自営業者など国民健康保険加入者には認められていません。

自営業者はただでさえ会社員に比べると収入が不安定なので、多めの貯蓄を用意する必要があります。

貯金だけではまかなえない分は、医療保険や収入保障保険などでカバーする必要のある方も出てくるでしょう。

医療費や収入保障は社会保険である程度保障されている

このように、医療費も収入も国の保障で手厚い保障があり、利用すれば不足分を貯蓄で補うことも可能になります。

医療保険に加入する際は、

・ 例外的に保障対象外となっているリスクに備える場合

に加入を検討するのが原則です。

こういった点を見直ししてみると、家計の負担を減らすことにもつながるかもしれません。

不要な保障をカバーする保険に加入していないか気になる方は、確認してみてください。(執筆者:佐藤 彰)