骨密度を測ったことはありますか。

実年齢よりも年上だと判定されてショックを受けた人もいるのではないでしょうか。

「公益財団法人 骨粗鬆財団」によると、骨粗しょう症の人は日本の人口10%弱(約1,100万人)にものぼり、予備軍も含めると2,000万人に達すると言われています。

骨粗しょう症になると骨折しやすくなりますが、その場合には医療保険の対象となるのでしょうか。

今回は「骨粗しょう症骨折」で出る保険・出ない保険について詳しく解説します。

目次

骨粗しょう症骨折は「病気による骨折」です

骨粗しょう症とは、骨密度(骨量)が低下して骨がスカスカになり骨折しやすくなる病気のことです。

加齢や運動不足、栄養不足、遺伝や生活習慣によるもの以外にも、病気治療に用いる薬の影響で骨量が減少する場合もあります。

骨粗しょう症は「静かな病気(サイレントディジーズ)」と言われています。

長い時間をかけてゆっくりと骨量が減っていき、自覚症状が現れる頃には既に進行してしまっています。

転んだ拍子に骨折しやすくなるだけではなく、重い荷物を持った時やくしゃみをする、寝ているときの自重でも骨折してしまうことがあるのです。

いわゆる「骨折」との違い

転倒や衝突などによる骨折は「急激かつ偶然の外来の事故によって被ったもの」つまり「ケガ」です。

原因が体の外部にあるものを「ケガ」、内部にあるものを「病気」だと考えると分かりやすいと思います。

この「病気」か「ケガ」か、という判断が保険の支払には重要なのです。

骨折を対象とする保険の種類

「骨折」で保険金・給付金が出る保険とは、どのような保険なのでしょうか。

まずは、それぞれの「支払基準(どのようなときにでるのか)」を確認しましょう。

骨折で出る損害保険(傷害保険)

傷害保険は「ケガの保険」です。

「急激・偶発・外来」な事故による骨折で治療した場合には、もちろん支払い対象です。

しかし、骨粗しょう症による骨折は、骨粗しょう症が「病気」のに該当するために対象外です。

病気とケガのボーダーライン

骨粗しょう症の人が転倒して骨折した場合には、「ケガ」と「病気」どちらに該当するのでしょうか。

骨密度や骨折の様子、事故の状況などから、医師が「骨折の原因は、骨粗しょう症だからである」と判断した場合には「病気」として扱われます。

骨折で出る生命保険

生命保険は、病気やケガによる「入院・手術」を受けた際に支払われる保険です。

「骨折の原因は病気かケガか」ではなく、「入院したのか」、「手術はあったのか」を基準に支払われます。

骨折に特化した特約を扱っている会社もあります。

特約は、ほとんどが次の2種類に分けられます。

まったく性質が違うので気をつけてください。

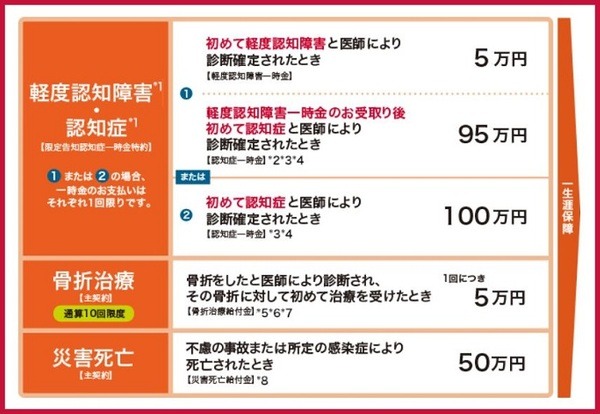

特定損傷給付金

「不慮の事故による骨折・関節脱臼・腱の断裂」で治療した際に、一時金が支払われます。

入院や手術の有無は問われません。

骨折治療給付金・骨折一時金など

「不慮の事故による骨折」もしくは「病気が原因の骨折」で治療を受けた際に、一時金が支払われます。

こちらも、入院や手術の有無は問われません。

実際の受取事例

では、どのような時に支払われるのか、例を挙げて説明しましょう。

【加入保険の前提】関係のある保険・特約のみ

加入しているのが次の保険だと仮定します。

【医療保険】

・ 入院給付金(日額/日帰りOK)・入院一時金・手術給付金・通院給付金

・ 特定損傷給付金・骨折治療給付金

(実際は、特定損傷給付金特約と骨折治療金特約を扱っている保険会社が違うため、1つの保険に両方付けることはできません。2020年7月現在)

【損害保険(傷害保険)】

・ 入院保険金・手術保険金・通院保険金・後遺障害保険金

※医療保険加入時には、骨粗しょう症と診断されていなかったと仮定。また、契約から1年以上経過しているものとする。

【症例1】骨粗しょう症による圧迫骨折:通院のみの場合

軽く手をついて手首を骨折、つまずいて足首を骨折、荷物を持とうとして力のかかった部位を骨折など、骨粗しょう症に起因する骨折で手術などもなく通院治療のみだった場合に支払われる保険金等は次の通りです。

医療保険:「骨折治療給付金」のみ対象

・ 入院給付金(日額):×

・ 入院一時金:×

・ 手術給付金:×

入院なし手術ありの場合は「手術給付金(外来)が1回分支払われます。

・ 通院給付金:×

一般的に通院給付金は、「入院を伴う治療の通院」が対象です。

・ 特定損傷給付金:×

病気による骨折では、支払われません。

・ 骨折治療給付金:〇

1回分。

損害保険

・ 傷害保険:×

病気による骨折のため、支払われません。

【症例2】骨粗しょう症による圧迫骨折:入院した場合

同じく骨粗しょう症に起因する骨折ですが、入院や手術を伴う治療が必要だった場合には支払われる保険金等は次の通りです。

医療保険

・ 入院給付金(日額):〇

入院日数分。

・ 入院一時金:〇

1回分

・ 手術給付金:〇

手術があった場合。

・ 通院給付金:〇

退院後に継続治療としての通院があった場合。

・ 特定損傷給付金:×

病気による骨折では、支払われません。

・ 骨折治療給付金:〇

1回分。

※部位や症状により、次の保険金・給付金が対象となる可能性もあります。

・ 介護保険金・介護給付金:所定の状態や要介護認定状態に該当した場合。

損害保険

・ 傷害保険:×

病気による骨折のため、支払われません。

・ 後遺障害保険金:×

病気による後遺障害は対象外です。

【症例3】骨粗しょう症の人が交通事故にあって骨折した場合

骨粗しょう症の人が、激しい衝突・転倒などで骨折した場合にはどうなるのでしょうか。

「骨粗しょう症の影響でケガが『重く』なったが、ケガ自体の原因は事故であると診断された場合」

には、支払対象となる可能性もあります。

この場合にも保険会社は医師の判断に従います。

【症例3】

・ 交通事故により、骨折を含むケガを負って入院。

・ 通常ならば「入院7日+入院後通院5回」のケガだが、骨粗しょう症のため『重く』なり「入院14日+入院後通院10回」となった。手術あり。(数字はわかりやすくしています)

医療保険

・ 入院給付金(日額):14日分

・ 入院一時金:1回分

・ 手術給付金:入院手術給付金1回分

・ 通院給付金:10回分

・ 特定損傷給付金:1回分

・ 骨折治療給付金:1回分

医療保険は、病気とケガどちらでも「入院していること」が基準です。

損害保険

・ 入院保険金:7日分

・ 手術保険金:1回分

・ 通院保険金:5回分

骨粗しょう症のために『重く』なった分は対象外です。

骨折治療金特約は扱っている会社が少ない

特定損傷給付金特約は、比較的多くの保険会社で扱っています。

しかしながら、「骨折治療給付金特約・骨折一時金特約」を扱っている保険会社はほとんどありません。

たとえば、2020年7月現在では「太陽生命」、「SOMPOひまわり生命」、「メットライフ生命」などの一部の保険会社に限られています。

また、「持病があっても入れるシニア向けの保険」に付帯していることが多く、契約から一定期間保険金・給付金が削減されている場合もあります。

契約を検討する際は、しっかり確認しましょう。(執筆者:仲村 希)