公的年金には国民年金と厚生年金があり、それぞれ老齢や障害や死亡に対して給付が行われます。

公的年金を受給するということは当然に収入になるということですが、公的年金を受給した場合は所得税や住民税がかかるのでしょうか。

今回は、公的年金にかかる税金と控除について、詳しく解説していきます。

目次

公的年金の種類

公的年金は、国民年金と厚生年金に種別されます。

国民年金

20歳以上60歳未満の国民全員に加入義務がある年金です。

国民年金から支給される基礎年金には、以下の種類があります。

1. 老齢基礎年金

原則65歳から支給される老齢のための年金

2. 障害基礎年金

一定の障害の状態に至ったときに支給される年金

3. 遺族基礎年金

国民年金に加入していた人が死亡した場合に遺族に支給される年金

厚生年金

国民年金に上乗せされて給付される年金で、会社員や公務員などの被用者が加入する年金です。

1. 老齢厚生年金

老齢基礎年金の受給資格を得た厚生年金の被保険者が、原則65歳から支給される老齢のための年金

2. 障害厚生年金

厚生年金の被保険者が一定の障害の状態に至ったときに支給される年金

3. 遺族厚生年金

厚生年金に加入していた人が死亡した場合に遺族に支給される年金

税金がかかる老齢年金

これまでに解説してきた公的年金の内、

障害基礎年金、障害厚生年金、遺族基礎年金、遺族厚生年金については非課税です。

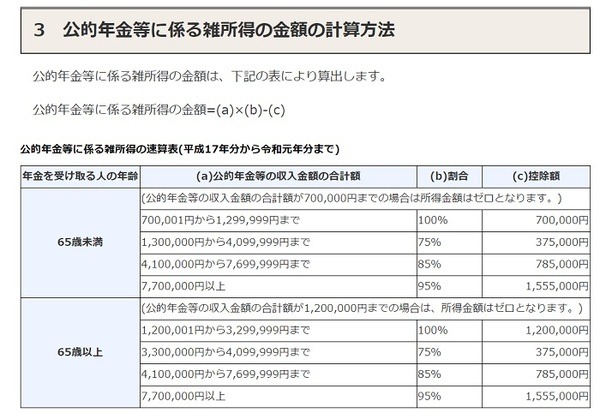

老齢基礎年金と老齢厚生年金による収入は、雑所得になり一定の所得以上の場合に税金がかかります。

公的年金等にかかる雑所得 = 公的年金等の収入金額の合計額 × 割合 – 公的年金等控除額

公的年金等の収入金額の合計額によって、割合や公的年金控除額が変わってきます。

公的年金等にかかる雑所得については、国税庁のホームページのNo.1600 公的年金等の課税関係を参考にしてください。

年金の源泉徴収

老齢基礎年金と老齢厚生年金の所得税の支払いは、給与所得と同じように、原則として源泉徴収されます。

源泉徴収の額は、原則として年金金額から定められている一定の控除額を差し引いた額に5.105%を乗じた金額です。

この一定の控除額とは配偶者控除や基礎控除など各種所得控除額で、

扶養親族等申告書とは年金を受け取っている人に年に1度発送されている書類で、提出をしないと各種控除がされず多くの所得税を払わなければならなくなります。

また、年金所得者は、サラリーマンなどの給与所得者と違って年末調整を行いません。

そのため、原則として確定申告での税額の清算手続きが必要です。

条件にあてはまれば確定申告不要制度の適用対象

ただし、一定の年金所得者には、公的年金等に係る確定申告不要制度が適用されます。

この制度が適用されるには、

・ その年中の公的年金等の収入金額が400万円以下であり

・ かつその年分の公的年金等に係る雑所得以外の所得金額が20万円以下

である場合です。

老齢基礎年金と老齢厚生年金には、所得税と住民税がかかります。

基本的には源泉徴収されるとはいえ、状況によっては確定申告なども必要になるので注意が必要です。(執筆者:社会保険労務士、行政書士 小島 章彦)