確定拠出年金(以下、DC拠出年金)は、企業年金制度の1つとして定着をしてきたように思います。

一方で「運用商品を選んだ記憶がない」と答える従業員がいるなど、企業側で導入を進めてきた分、従業員側では無関心な方も少なからず存在しています。

DC拠出年金は企業年金制度でありながら、その年金資産運用は従業員の自己責任によるもので、最低限の知識を自ら身に着ける姿勢が必要です。

今回はその中で、「退職したけどほったらかしにしている」に焦点を当て、退職時の注意点をみていきたいと思います。

目次

退職時の手続きも自己責任

DC拠出年金は、原則として60歳まで貯蓄した年金資産を引き出せません。

その代わりに、退職時にそれまで貯蓄した年金資産を転職先のDC拠出年金制度へ持ち越したり、個人加入したiDeCoに移換することで、継続して年金資産を運用し貯蓄できます。

これらに必要な各種手続きも、加入者本人が自己責任で行います。

企業型DC拠出年金加入者の手続き

会社を退職すると同時に、もともとの勤め先でのDC拠出年金の加入者資格を喪失します。

退職後7~10日程度で加入者資格が喪失した旨の通知が郵送されるので、そのタイミングから手続きを進めていくことになります。

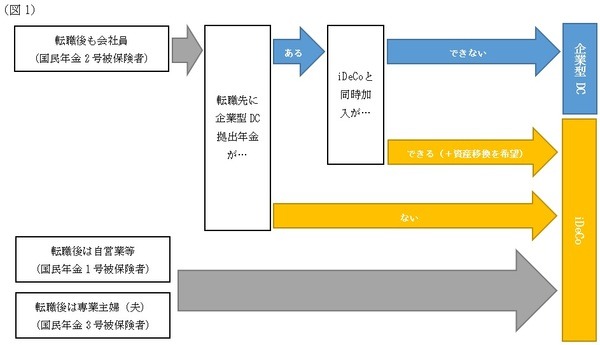

会社員(国民年金2号被保険者)が60歳未満で退職した場合の資産移換は、大まかに次にような流れになります。(図1)

iDeCoへの資産移換の注意点

転職先の企業型DC拠出年金に資産移換するのであれば、転職先企業の担当窓口をつうじて必要書類のやりとりをするので簡便です。

しかし、個人型DC拠出年金であるiDeCoに資産移換する場合にはやや複雑なので注意が必要です。

まずはiDeCoの運営管理機関を決め、そちらに問い合わせて必要書類を取り寄せます。

このとき、「加入申出書」と「個人別管理資産移換依頼書」を提出することで資産移換されます。

必要書類の提出後、約2か月ほどで手続きが完了し、運営管理機関から「加入確認通知書」などが郵送されてきます。

手続きをしなかった場合の「自動移換」のデメリット

もし、資産移換の手続きをしなかった場合はどうなるのでしょうか。

退職日の翌日(企業型DC拠出年金の資格喪失日)の属する月の翌月から起算して6か月以内に手続きが完了しない場合は、個人の年金資産は自動的に「国民年金基金連合会」の「仮預かり口座」へ移管されてしまいます。

これを自動移換といいます。

では、自動移換の状態を放置した場合どうなるのでしょうか。

まず、自動移換の時に手数料4,348円と、毎月の管理手数料52円/月が年金資産から差し引かれます。

自動移換中は掛け金を拠出することも運用指図できないので、年金資産は目減りしていきます。

その上、自動移換中の期間は加入者期間として通算されないため、加入者期間が少ない場合は、給付金の受取開始が60歳より遅くなる可能性もあります。

自動移換中は、自身が60歳に到達する前であれば資産移換手続きを行えますので、心当たりのある方は、自身の年金資産が自動移換されていないか国民年金基金連合会からのお知らせや特定運営管理機関Webサイトにて確認してみてください。

参照:特定運営管理機関

自動移換に気を付ける

令和2年度の通常国会においてDC拠出年金に関する法律が改正され、企業型DC拠出年金の加入可能年齢が70歳未満まで引き上げられるなど、老後の資産形成の促進のために、国がより一層の普及を目指していく姿勢が明らかになりました。

そのような中で、自身の年金資産が自動移換されて年金資産としての価値を損なわないよう、資産運用の知識を身に着けるようにしましょう。(執筆者:人事労務最前線のライター 今坂 啓)