自動車保険の保険料に大きく影響するのが、「等級」です。

長い間、1つの等級に1つの割増率・割引率でしたが、平成25年頃から、7~20等級に関しては前年度の「保険を使った事故の有無」で、同じ等級でも無事故と事故ありに分けて割引が適用されるようになりました。

この事によって保険を使った場合の翌年以降の保険料の値上がり幅がとても大きくなり、自動車保険は使い難くなりました。

そこで、どうせ保険が使い難くなったのなら、

して、保険料を節約してはいかがでしょうか。

具体的には、車両保険の「免責」を活用する事です。

目次

等級ダウンと事故ありの割引率

前述の改定によって、事故ありと無事故とでは実際どれほど割引率が異なるのか、表1をご覧ください。

※事故があっても、保険を使わなければ無事故となります。

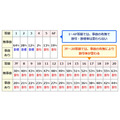

表1「等級別割増率・割引率表(ノンフリート契約)」

等級の下がり方は、事故の種類によって以下の3つに分かれます。

・ 1等級ダウン

・ ノーカウント(影響なし)

仮に17等級だった人が3等級ダウン事故を起こして保険を使うと、翌年の更改では14等級31%割引になります。

13等級だった人が無事故で更改すれば、14等級50%割引になります。

等級が同じでも、割引率に19ポイントの差が生じるわけです。

1つの等級に1つの割引率だった頃なら、どちらも50%割引です。

事故有係数

事故ありの割引率は、1回につき3年間(3年契約の自動車保険の場合は2年間)継続します。

この年数は計算で出された事故有係数で決まり、複数回保険を使えば、最長6年間継続します。

上がる保険料と修理代の比較

事故を起こした時、それが自損事故であれ相手がいる事故であれ、車の修理代がそれほど高額ではない場合は、

を検討しましょう。

表2は、以下の仮定で、保険を使った場合と使わなかった場合とで以後の保険料がどの程度異なるかを概算したものです。

実際の保険料には車種や記名被保険者の年齢その他、多くの条件が影響するため、あくまで概算ですが、

が生じます。

【仮定】

・ 17等級

・ 年間保険料3万円

・ 3等級ダウン事故発生

表2「保険を使った場合と使わなかった場合の次年度以降の保険料概算」

車両保険の「免責あり・なし」の見積もり結果

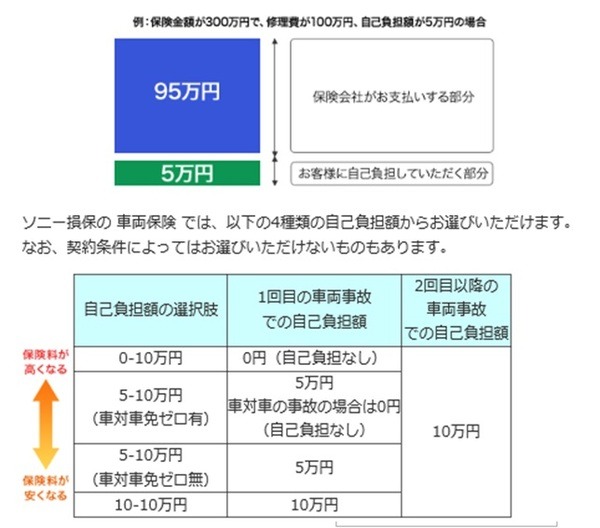

下記は、ソニー損保の車両保険の免責の選択肢です。

参考までに、免責の説明とともにご確認ください。

以下は、ソニー損保で私が実際に車両保険の免責の有無だけを変えて見積もりを取った結果です。

現在の等級は、前章の概算と同じ17で、保険料もほぼ同じ水準です。

今回は、「車対車の場合は免責無し」は見積もりを取りませんでした。

車両保険の免責

利用率は高い

車両保険の保険料は、車の種類や登録年度によって大きく異なります。

私の車は補償額25万円の軽自動車なので、保険料全体で1割前後の差しかありませんが、皆さんの車はどうでしょう。

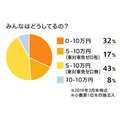

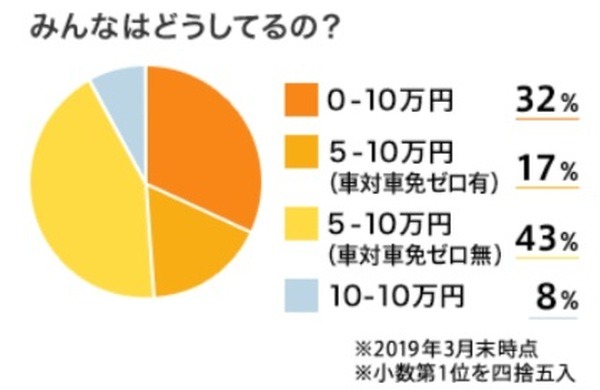

参考までに、「免責」の利用率をソニー損保のデータで紹介しますが、多くの方が上手く利用して無駄を省いています。

保険会社によっては2回目以降の免責金額(自己負担額)も5万円などに設定できますので、1度比較検討してみてはいかがでしょうか。(執筆者:金澤 けい子)