目次

長寿化と多様化する暮らし

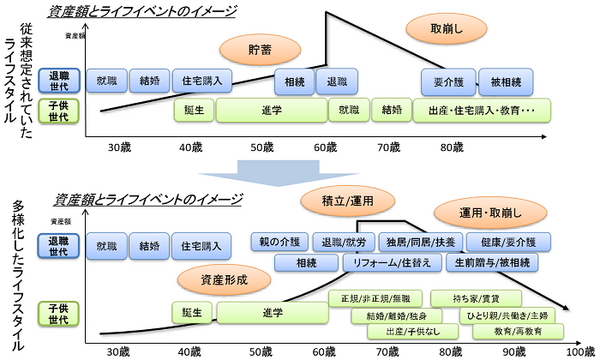

こちらは平成30年7月3日に 金融庁により公表されました「高齢社会における金融サービスのあり方」(中間的なとりまとめ)という報告書にて示されたものです。

・ 退職世代の現状というテーマにて、長寿高齢化社会における現在の社会環境を眺めたとき、私たちの暮らしや生活スタイルはどれほど多様化してきたのか?

・ 従来から予測されてきた想定上のライフスタイルとはどのくらい食い違っていたのか?

を明らかにした比較を示しています。

長寿化と多様化で起こる問題

なぜここに来て、「長寿が問題」とまでに言われるのか?

それは「生命寿命に資産寿命が届かなくなるから」だと私は思います。

金融庁発行の該当資料内においても「資産寿命が生命寿命に届かないリスク」として警告をうたわれていますし、現在60歳の人の4分の1が95歳まで生きることも示唆しています。

「届かない資産寿命」と多様化にて老後に発生する費用負担増加がさらに輪をかけて、「足りない老後費用」を増幅しているともいえます。

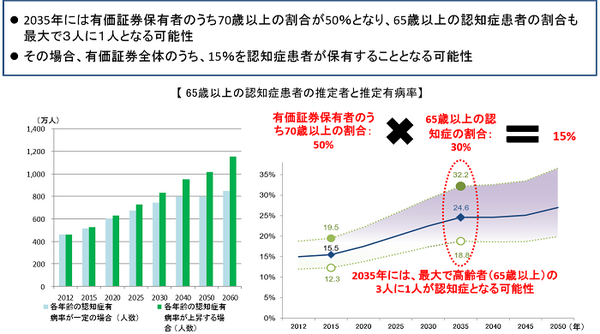

認知症罹患者数の増加傾向

こちらの図は、高齢者65歳以上の認知症患者数の推定と推定有病率として、2035年には最大で32.2%もの認知症有病者数に達することを示唆したグラフです。

65歳の全人口のうち、3人に1人もが認知症罹患者となってしまうということを示しています。

やはり「長寿化」や「資産寿命が足りない」ということが社会全体に与える影響は計り知れないという警告もよくわかります。

問題解決のカギ「金融ジェロントロジー」

そうした諸々の問題点を解決すべく今、金融庁にても至極、期待している学問が「金融ジェロントロジー」です。

主には高齢者の経済活動、資産選択など、長寿・加齢によって発生する経済課題を、経済学を中心に関連する研究分野と連携して分析研究し、課題の解決策を見つけ出す研究領域のことを指します。

「健康上の問題で制限されることなく日常的な生活が送れる期間」である「健康寿命」を伸ばすことで「生命寿命」との差異を縮小させるようとする試みが盛んになっています。

そのため、この金融ジェロントロジーにより3つ目の寿命として老後の資産形成を増やす運用方法等(401kプラン、NISA,、イデコなど)をも範疇に含む「資産寿命」という概念を追加し

の同一化を目指し長寿高齢化社会においても、楽しく豊かで健康的な老後の生活を手に入れるため日々研究開発などが行われています。

「健康寿命」という概念から考えると、先ほどの重要視されている問題点としての

・ 認知症罹患者の増加

・ 老後に対する資産作り

・ 健康で長生きできる体や精神作り

なども大きな問題解決、あるいは患われてしまう時期を後ろへとスライドできる可能性もあると思います。

生命保険会社等の金融機関の一部では、すでに金融ジェロントロジー的な構想に基づき、健康で長生きしていける人が得をする保険料や保障のしくみ開発や「健康優良状態にての料金割引制度」等を活用して保険商品の販路拡大を狙うような商品なども出てきています。

「長寿まで生存したら得する!」的な商品なども出てきています。

金融機関等は金融庁から、そうした「金融サービスのあり方」を強く求められているので

今後は

「健康状態」

「喫煙なし」

「スポーツジム」

「健康的食事」

「体操・運動」

「資産形成・運用」

などがキーワードとなる金融商品開発と販売が「金融ジェロントロジー」による影響下で数多く発売され主流になるのではないかと考えてます。

自分にあう金融サービスを取り入れる

食生活や運動不足の毎日では生活習慣病に罹患しやすくもなりやすいですし、慢性疾患の治療には完治までの道のりも長く、その間高額な投薬や治療費を捻出して払い続けていかなければなりません。

この費用も老後費用負担としてはかなり痛い出費です。

中年齢層から老後に向けた資産形成を意識して取り組んでおかないと伸びない預金金利の現況では、老齢時の利息付加額による利回りもほぼ期待できないでしょう。

その選択肢を決めているのもすべては自らの行動や意識の積み重ねだということがわかります。

今後出てくると思われるさまざまな金融ジェロントロジー加味された金融商品を吟味しながら、自分にとってより適性が合う金融サービスを取り入れて、目指すべき老後へとつなげていきたいです。(執筆者:中川 透)