新型コロナ肺炎で経済的な影響を受けている自営業者やフリーターの方は多いと思います。

そのような人を救うためのさまざまな制度が用意されていますが、意外と見落としているかもしれません。

今回紹介するのは、新型コロナ肺炎の影響で収入が減ってしまった人を対象に、国民健康保険料が減免される制度です。

比較的要件が緩く、過去に支払った分についても減免の対象となり還付されます。

減免対象になる場合にはトータルで数十万円近くの支出を抑えられることもあります。

自治体によって運用が異なる可能性があります。

詳細については、ご自身が属する自治体にてご確認いただくようお願いいたします。

目次

制度の概要

新型コロナ肺炎により国民健康保険料が減免となるこの臨時特例制度について、大まかな概要を説明していきます。

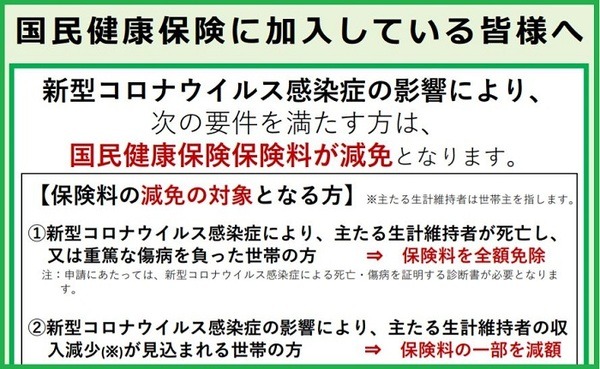

減免の対象

この臨時特例の対象となるのは、主たる生計維持者が次のような状態になった世帯です。

(2) 新型コロナ肺炎の影響で今年度(2020年1月~12月)の事業収入等が前年比で30%以上減ることが見込まれる

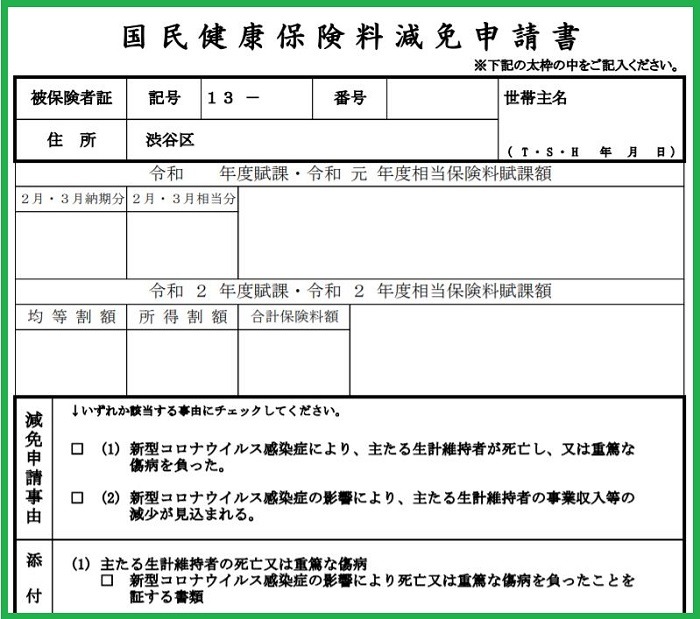

減免の対象となるのは、2020年2月~2021年3月支払い分の14か月分にわたる国民健康保険料です。

仮に保険料が月額2万円だったとすると、28万円分の支払いが減免対象となるかたちです。

なお、上記期間の一部について保険料を支払っている場合でも、支払い済み分の保険料が還付されるようになっています。

自治体によって異なり、申請した月に納期限がきていない月以後の減免しか認めない自治体もありますので、確認してみましょう。

減免割合

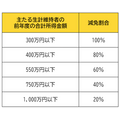

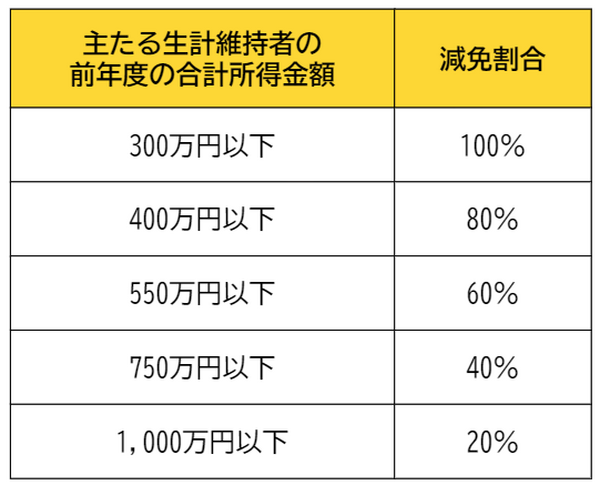

(1) に該当する場合には全額免除、(2) に該当する場合には2019年度の所得状況に応じて20~100%の減免が受けられます。

ただし、(2) に該当する場合であっても、経済的に余裕があると判断される要件(2019年度の合計所得金額が1,000万円を超えている等)を満たすと減免対象外です。

制度の要件を詳細解説

それでは、概要で説明した内容を踏まえて、より詳細に制度の内容を説明していきます。

死亡または重篤な傷病を負ったケース

(1) の場合の「重篤な傷病」という部分をどのように判断するかが悩ましいところだと思います。

この点、この制度に関するQ&Aにおいて厚生労働省は次のように回答しています。

1か月以上の治療を有すると認められるなど、新型コロナウイルス感染症の病状が著しく重い場合をいう。

引用元:厚生労働省

新型コロナ肺炎にかかった人はすぐに全額免除となるというわけではないようです。

1か月以上の治療というのが1つのポイントだと思いますが、最終的には自治体において判断されます。

このケースに自分が該当するかどうか迷った場合には、ご自身が属する自治体にメールや電話等で質問することをおすすめします。

今年度の事業収入等が前年比で30%以上減少する見込みのケース

(2)のケースは、要件が細かいので以下のポイントに分けて整理していきます。

a. 事業収入等の具体的内容

b. 対象外となる所得要件

c. 今年度の見込みの算定方法

d. 減免割合の詳細

a. 事業収入等の具体的内容

この制度では「事業収入等」の減少が要件となっていますが、そもそもこの「事業収入等」とは次のうちいずれか1つのことを指しています。

・ 不動産収入

・ 山林収入

・ 給与収入

1つ目のポイントは、上記の合計の減少を見るのではなく、それぞれにどの程度減少しているかを見るという点です。

上記のいずれか1つが30%以上減少していれば、減免となる可能性があります。

2つ目のポイントは、収入(売上)ベースで見るという点です。

収入から必要経費を差し引いたものを所得と言いますが、ここでは必要経費を差し引く前の収入の金額ベースで判定されます。

3つ目のポイントは、国や都道府県から支給される各種給付金(特別定額給付金、持続化給付金など)に関する次のような取り扱いです。

国や都道府県から支給される各種給付金については、事業収入等の計算に含めないこととする。

引用元:厚生労働省

30%以上の収入減少に関する判定をするうえで、特別定額給付金や持続化給付金等に関しては除外してよいことになっています。

対象外となる所得要件

制度の趣旨が経済的に困難な人の救済であることから、経済的に余裕があると判断される人は減免対象外です。

その判断基準は次の通りです。

・ 2019年度の合計所得から30%以上減少する見込みの事業収入等を差し引いた金額が400万円を超える

合計所得というのは、確定申告における事業所得、不動産所得、給与所得などの所得区分ごとに算出した所得を合計した金額のことを言います(分離所得も含めます)。

2つ目の要件について補足すると、30%以上の収入減が見込まれる所得以外で前年度に400万円を超える所得があれば減免対象外となるとういことです。

その400万円を超える所得部分については今年も大きく減少していないはずなので、保険料を支払う余裕があると判定されるのです。

今年度の収入見込みの算定方法

今年度の収入はまだ確定していないため、現時点で確定している収入金額に基いて1年間の収入金額を推定します。

たとえば、8月までの収入金額が固まっている場合には、

といったシンプルな方法でも問題ありません。

特に指定された方法はないので、年間の収入金額を自由に推定してかまいません。

ただし、その算定方法を採用した理由を合理的に説明できるように準備はしておきましょう。

見込みベースでの申請なので、実際に確定した収入金額を超えてしまっても問題はないと考えられます。

いったん減免されたとしても、収入状況が明確に回復したと判断された場合には、減免が取り消しとなり、減免された保険料が請求される可能性もあるようです。

何をもって「明確に回復した」と判断するのかという要件は現時点では分かりませんが、無理な申請はやめておいたほうがよいことでしょう。

減免割合の詳細

減免割合は、前年度の合計所得金額に応じて次のようになっています。

上記に関わらず、主たる生計維持者が失業または事業等を廃止した場合には、国民健康保険料は全額免除されることになっています。

申請は今からでも遅くない

今回は、新型コロナ肺炎に関連した臨時の国民健康保険料の減免制度について紹介しました。

特別定額給付金に比べると見落としている人が意外と多いと考えられます。

申請が遅くなっても支払い済みの保険料は還付されるので、今からでも遅くはありません。

1か月分だとそれほど大きくない保険料でも14か月分となると大きなな金額です。

申請してからの分のみしか減免にならない自治体もあるので、要件に該当しそうな人はすぐに確認することをおすすめします。

なお、申請方法については自治体ごとに異なります。事前に電話相談が必要になるところや郵送受付のところもあります。

ご自身が属する自治体のホームページに手続きの説明がありますので、そちらをチェックしていただければと思います。(執筆者:貝田 凡太 監修:拝野 洋子)