ヨーロッパとアジア、中東を結ぶ地政学的な要所に位置するトルコ共和国は、新興国の中でも金融市場が開放されている経済大国であり、日本からも投資できる金融商品が多い国でもあります。

そのトルコが発行する10年国債は年率13%前後の利回りがつき、マイナス金利に苦渋する日本人投資家にも人気があります。

しかし、ハイリターンにはハイリスクが常であるのが金融商品です。投資スタンスや投資期間に応じた商品選択が必要です。

そこで、高金利のからくりやトルコリラの為替変動、今後注目するべきポイントを債券投資に絞ってまとめてみました。

目次

高配当トルコ債券への投資を考える

このコロナ禍で、過去の金利や為替水準をチャートから見て割安または割高と判断することは難しくなっています。

特に、債券投資はその国の物価上昇率や政策金利に左右されるため、基礎データから見た実質金利が重要な判断要素です。

トルコ基礎データ

トルコ共和国の人口は8,200万人、名目GDPは世界19位です。

東洋と西洋をつなぐ要所に位置し、カッパドキアを始めとした世界遺産が18か所、観光収入が世界13位の観光大国として知られています。

しかし、天然資源には乏しく、燃料や材料を輸入に頼る貿易赤字の国です。

参照:世界経済のネタ帳

また、物価上昇率(インフレ率)もここ数年は10%を超えていて、民族対立や軍事対立も激しく何かと落ち着かない経済環境でもあります。

では、高金利のからくりを、検証してみましょう。

高金利のからくり:物価と政策金利のジレンマ

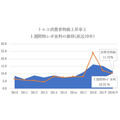

トルコの物価上昇率(消費者物価の前年比年率)は、直近で11.75%です。

代表的な政策金利である1週間物レポ金利は10.25%、10年国債金利は13%前後です。

トルコを始めとした新興国は財政や貿易赤字など経済基盤の弱さから自国通貨が売られることが多く、通貨安は輸入品の価格上昇を招き、国内物価上昇につながります。

恒常的な貿易赤字国であるトルコはコロナ禍による輸入品不足も影響し、今年に入って物価上昇率が高止まりしているのが現状です。

参照:THE WORLD BANK「消費者物価上昇率」(直近2020年のみ9月データ)

参照:Investing.com「1週間物レポ金利」(各年末、直近2020年のみ9月データ)

特に、コロナ禍で8月時点の銀行融資残高は約31兆円と2014年以来最高額となり、今年に入って前年比5割増と急増しました。

銀行融資はコロナショックによる景気下支えの効果もありました。

しかし、利上げすると企業の利払い額が増えて不良債権化するリスクも高まるため、単純に政策金利を上げる(=貸出金利も上がる)訳にはいかないジレンマを抱えています。

今のトルコで起きている高金利のからくりは、

です。

金融商品の手数料や信託報酬を考慮すると、マイナス運用になることもあります。

しかも、「投資する時」および「利払いを受け取る時」にはトルコリラと日本円を交換しますので、次に説明する為替リスクがさらに重なってきます。

為替リスク:トルコリラの値動き

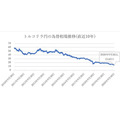

お話しした通り、コロナ禍で政策金利を上げられないために通貨安が続いています。

2015年頃には物価上昇率が10%未満に落ち着いていたこともあって為替相場は横ばいでしたが、1リラ = 40円を切った辺りから物価上昇率が下がらずに通貨安が継続しています。

2018年には2015年の半値である20円を切った辺りで止まるかと思いきや、10%以上の物価上昇率が続いて通貨安も13円台まで下げています。

参照:Investing.com(2010.10.1~2020.9.30終値)

もちろん、トルコ中央銀行が無策なわけではありません。

通貨安を為替介入で支えようとしましたが、その影響で外貨準備高が昨年末から6割減少しています。

さらなる為替介入が維持できない状況を見透かされて通貨安が止まりません。

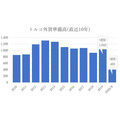

2019年の外国人観光客は、5,000万人を超えています。

トルコ側はコロナ禍にあっても6月には外国人観光客の受け入れを再開しましたが、今も多くの国がトルコへの渡航を事実上は認めていません。

その間は外貨獲得もできないので、通貨安が止まる気配はありません。

トルコ投資の現状分析

現在のトルコ投資は

ということです。

トルコを襲ったコロナショックが、観光収入や資源輸入に頼る同国経済の脆弱さを強調することになったというわけです。これでは投資対象としておすすめできません。

ここ数年は失業率も10%前後の水準が続き、今年4月の時点では17.2%にも上りました。

エルドアン大統領が今後2期10年続く可能性があり、国民の不満を逸らすための軍事衝突や民族紛争が絶えない政治事情も変わりそうにもありません。

トルコ債券投資のポイント

現時点ではトルコへの投資はおすすめできないのですが、反転の目印となる3つのチェックポイントを紹介しておきます。

コロナ禍が収まり、2021年以降になればチャンスが訪れるかもしれません。

(1) 物価上昇率が10%を下回ること

2018年に物価上昇率が低下傾向を示しただけでは通貨安が止まりませんでした。

(2) 外貨準備高が800億ドル程度まで回復すること(過去10年平均の8割水準)

下げ止まっただけでは通貨安が止まる材料にはなりません。

(3) 外国人旅行者が年間3000万人規模まで回復すること(2019年の8割水準)

コロナ感染状況や地政学的リスクなどさまざまな要素がこの項目に集約されます。

以上の3項目全てがクリアされる、または見込みがあると確信できるニュースが出てくれば、投資タイミングだと思われます。

ただし、ハイリターンにはハイリスクが伴うことを認識して、高金利だけに飛びつかないようにご注意ください。(執筆者:銀行・証券・保険業界に精通するシニアプライベートバンカー 中野 徹)