昨今、副業・兼業が普及して職場でのケガや病気等によって働けなくなるリスクが高まっています。

そうしたダブルワーカーの方の生活を補償してくれるのが労災保険による給付です。

実は、それに関わる労働者災害補償保険法(以下、労災保険法)が改正され、令和2年9月1日から施行されています。

本記事では、労働者の方が知っておくべき労災保険法の改正のポイントについて解説していきます。

目次

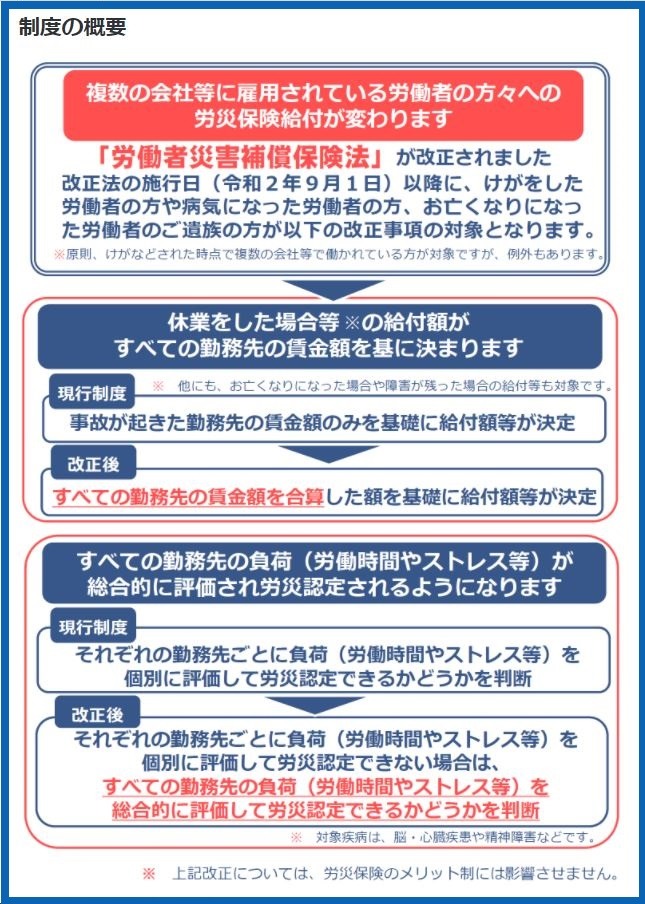

これまでの労災保険制度

「労災保険」は、労働者が業務中や通勤中にけがや病気等または死亡したとき際に、治療費や休業中の賃金などを補償してくれる制度です。

これまでの労災保険は「副業・兼業などの複数企業で働くことを想定とした制度の見直しが必要である」と言われてきました。

たとえば、次のような課題がありました。

・ 労災が発生した企業側のみの賃金で給付額が算定されていた

・ それぞれの企業側の負荷を個別に評価し、労災認定の判断をしていた

ダブルワーカーの方は、複数の就業の収入によって生活費を賄っている場合が多いと言えます。

しかし、これまでの労災保険は、労災が発生した就業先の賃金のみで休業補償額が決定され、働けなくなった際の賃金補償としては不十分でした。

また、長時間労働などによる過労死などの認定に関しても各就業先で個別に評価して判断していたことから、ダブルワーカーが増加している現状にそぐわない制度だったと言えます。

以上のことから令和2年9月1日以降に発生した労災を対象に、次のような改正が行われました。

労災保険制度の法改正のポイント

改正のポイントは次の2点です。

2. 給付額の計算:複数の就業先の賃金を合算して、給付額等を決定する

それぞれを詳しく見ていきましょう。

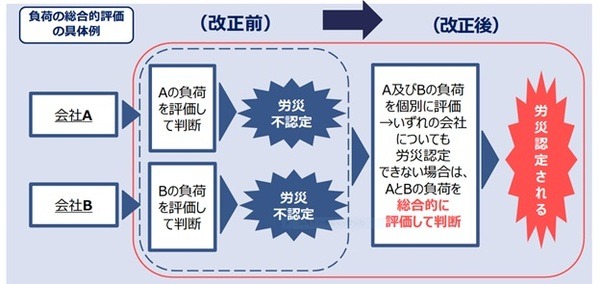

1. 労災認定

これまでの制度では、1つの事業所のみの労働時間やストレス等の業務上の負荷を評価して労災認定されるかの判断がされていました。

今回の法改正では、次の通りになりました。

まず1つの事業所で評価し、労災認定の判断ができるのであれば、これまで通りの労災に関わる給付等が支給されます。

もし、

こととなりました。

このような業務災害を「複数業務要因災害」と言い、「脳・心臓疾患や精神障害など」が対象です。

「複数業務要因災害」の保険給付の種類

「複数業務要因災害」は、次の保険給付の種類があります。

・ 複数事業労働者休業給付

・ 複数事業労働者療養給付

・ 複数事業労働者障害給付

・ 複数事業労働者遺族給付

・ 複数事業労働者葬祭給付

・ 複数事業労働者傷病給付

・ 複数事業労働者介護給付

これらの給付は、複数事業労働者の方が対象です。

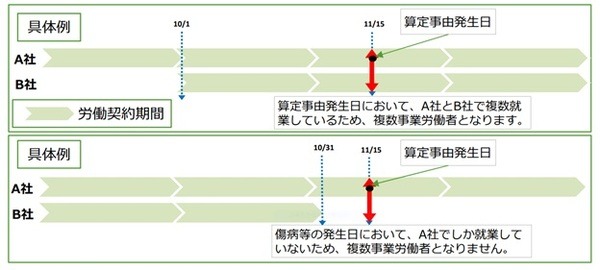

複数事業労働者とは

複数事業労働者とは、被災時点で同一ではない複数の事業主と雇用契約関係にある労働者のことを言います。

次の具体例を参考にしてください。

自分で仕事を請け負っている場合など、取引先と雇用契約関係がなければ対象にはならないので注意が必要です。

2. 給付額の計算

現行制度では、労災が発生した就業先での賃金のみを基礎として給付額等を決定していました。

現在では副業を認める企業も増え、複数の就業先からの収入で、生活費を賄う働き方に移行しつつあります。

そういったことから、

よう改正が行われました。

この改正の対象となる災害は、令和2年9月1日以降に発生した傷病等です。

令和2年8月31日以前に発生した傷病等は、改正前の制度により保険給付がされます。

では、実際に、複数事業労働者が労災により休業した場合の法改正後の計算方法を解説していきます。

算定方法が変更される給付

今回の改正によって、保険給付額の算定方法が変更されるのは次の給付です。

・ 休業補償給付、休業給付、複数事業労働者休業給付

・ 障害補償給付、障害給付、複数事業労働者障害給付

・ 遺族補償給付、遺族給付、複数事業労働者遺族給付

・ 葬祭料、葬祭給付、複数事業労働者葬祭給付

・ 傷病補償給付、傷病給付、複数事業労働者傷病給付

具体例で給付額を算出

「本業が月給制で、副業先は日給」という働き方を想定したケースを見ていきましょう。

【前提】

A社の賃金:月給30万円

B社の賃金:

日給8,000円 × 月10日勤務

給与締め日:

A社B社ともに末締めの翌25日払い

災害発生日:

9/15(給与の直近締め日:8/31)

対象となる災害:

9/15にA社就業中に被災し、働けずに9月30日まで休業した場合の「休業補償給付額」と「特別支給金」の計算方法は以下の通りです。

【給付基礎日額の計算】

A社:20万円 × 3か月 ÷ 92日(6~8月の歴月)= 6,522円(1円未満切り上げ)

B社:8万円(8,000円 × 10日)× 3か月 ÷ 92日 = 2,609円(1円未満切り上げ)

A社 + B社 = 6,522円 + 2,609円 = 9,131円

【休業補償給付の計算】

休業補償給付:9,131円 × 60% = 5,478円(1円未満切り捨て)

特別支給金:9,131円 × 20% = 1,826円(1円未満切り捨て)

支給合計額:(5,478円 + 1,826円)× 13日(4日目以降から)= 9万4,952円

計算上の注意

計算上の注意は次の通りです。

・ 1つの事業所のみで労災と認められた場合でも、給付額の計算はすべての事業所の賃金を合算する

・ 合算する場合は、平均賃金の最低保障額は適用しない

・ 計算の際の端数調整に注意

ちなみに、改正前の給付額はA社の賃金のみが計算基礎となるので6万7,821円です。

休業が長期化すると結構な差額になることをお分かいただけると思います。

働けなくなるリスクは誰にでも常にある

どんなに若い方でも、急に働けなくなるリスクは常にあるということは忘れてはいけません。

通勤災害、業務上の思いがけない事故、不注意による事故などは十分に考えられます。

特に、複数の事業所で働く方は被災する可能性が高いということを頭に入れながら働くべきでしょう。

体を壊したり、ケガなどにより働けなくなったら元も子もありません。何をするにも体が資本です。

無理のない働き方を心掛けていきましょう。(執筆者:社会保険労務士 須藤 直也)