子供が生まれたら、生命保険について考えてみてはいかがでしょうか。

子供の場合、自治体によってさまざまな手当てがあるため、「生命保険など不要では?」と思われる親御さんも多いかと思います。

しかし、ここではあえて生命保険の加入をおすすめしたいと思います。

その理由と負担が少なく入りやすい都道府県民共済について紹介します。

目次

自治体による手当て「子ども医療費助成制度」とは

子供の場合、「子ども医療費助成制度」というものがあります。

子ども医療費助成制度とは、病院などの医療機関で診察・治療を受けた際に、その費用の一部または全額自治体が助成してくれる制度のことです。

「子ども医療費助成制度」の対象

対象は、国民健康保険、または各種健康保険に加入している乳幼児です。

健康保険に未加入の乳幼児、生活保護を受けている乳幼児、施設等に措置によって入所している乳幼児などは対象外です。

「子ども医療費助成制度」の内容

この「子ども医療費助成制度」は、自治体によって助成内容が異なります。

そのため、必ず各自治体に確認することをおすすめします。

マイホームの購入を検討する人のなかには、この「子ども医療費助成制度」を比較して居住先の場所選びをする人もいるほど差が生じる場合があります。

大阪市の例

【対象者】

大阪市内在中の国民健康保険や被用者保険に加入している、0歳から18歳(18歳に達した日以後における最初の3月31日)までの子供

【所得制限】

0歳から12歳(小学校修了)までは「なし」。12歳(中学校就学)から18歳(18歳に達した日以後における最初の3月31日)までは「あり」

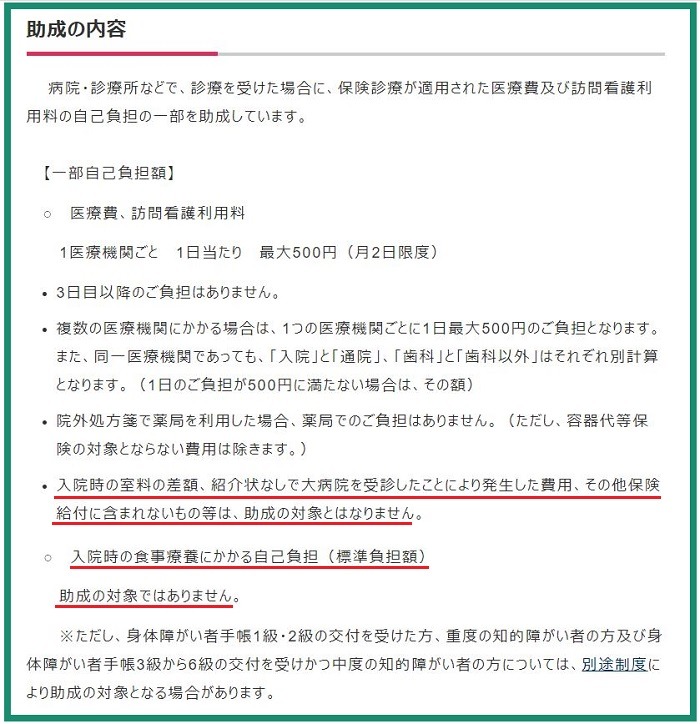

【助成内容】

1医療機関ごと1日当たり最大500円(月2日限度)、3日目以降の負担はなし。

【注意】

入院時の室料の差額、紹介状なしで大病院を受診したことにより発生した費用、その他保険給付に含まれないもの等は、助成の対象とはなりません。

入院時の食事療養にかかる自己負担(標準負担額)も助成の対象ではありません。

「子ども医療費助成制度」の適用範囲に注意

ここで、1つ気になることはありませんか。

それが、注意の示す入院時の助成対象外の内容です。

あくまでも医療費に対しての助成のみで、入院時のさまざまな負担が考えられる費用については助成を受けられません。

ここで、生命保険が大切になります。

いざ、小さな子供が入院するとなれば、両親のどちらかが仕事を休んで付き添わなければならない場合も少なくありません。

また、病院が遠方にある場合には交通費の負担も大きくなります。

そのほかにも、入院中にはテレビカードの費用など何かとお金が必要です。

子供でも生命保険に加入しておくと、これらのことにかかる費用を補えます。

手頃な掛金で加入できる「都道府県民共済」

そこで、おすすめなのが手頃な掛金で加入できる都道府県民共済です。

都道府県民共済とは

都道府県民共済とは、厚生労働省から認可を受けた全国生協連と都道府県から、さらに認可を受けた各生活協同組合が運営する保険事業です。

その名前からも分かるように、利用できるのはその都道府県に居住する人または、勤務している人に限られます。

各都道府県に都道府県民共済があるため、そこに加入します。

都道府県民共済の子供向けプラン

では、都道府県民共済の場合、子供向けにはどのようなプランが用意されているのでしょうか。

都道府県民共済の場合、0歳から17歳までの子供が加入できる「こども型」というものが用意されています。

月1,000円コースと月2,000円コースの2種類です。

保障内容は次の画像の通りです。

都道府県民共済「こども型」のメリット・デメリット

ここからは、都道府県民共済「こども型」のメリット・デメリットについてお伝えしていきます。

メリット1. ケガによる通院保障

都道府県民共済のこども型の場合、ケガによる通院は1日目から保障されます。

子供には自転車によるケガや骨折、また、運動部に入れば突き指などのケガも多くなります。

こうした子供に多くみられるケガの通院時も保障されます。

実際にわが家の息子は腕の骨折で1回、部活の突き指で1回利用しました。どちらも治療費は「子ども医療費助成制度」で無料でした。

しかしながら、腕の骨折の場合には着用可能な洋服が限られてしまい、骨折用に数着の洋服を購入しました。

また、ランドセルを背負っての登校が難しいため車での送迎も必要となり、それらの負担を保険で賄えました。

メリット2. 剰余金は割戻金として返金される

都道府県民共済では、決済後に剰余金が生じた場合には割戻金としてお金が返金されます。

令和元年の場合、払込掛金の21.14%が戻ってきました。

わが家の県民共済の場合には、月2,000円コースで5,073円が返金されています。この金額はうれしいです。

デメリット

デメリットは、月の掛金1,000円コースと2,000円コースしかなく、一般的な生命保険に比べて自由にプランを組めないという点です。

また、保障が一生涯ではなく掛け捨ての生命保険です。

子供の保障は都道府県民共済で十分

以上が都道府県民共済を子供の生命保険におすすめする理由です。

もちろん、民間の生命保険への加入もおすすめですが、子供の場合にはそれほど多くの保障は必要ないと思われます。

そこで、手軽な金額で、しかも、割戻金がある都道府県民共済を紹介しました。(執筆者:上野 雅美)