従来、銀行での通帳発行は無料が当たり前でした。

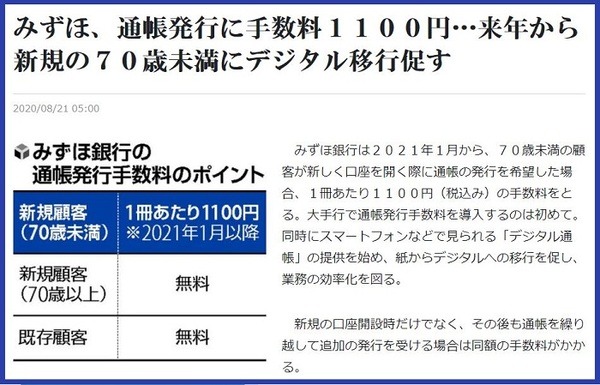

しかし、都市銀行大手のみずほ銀行が、2021年1月より通帳の新規発行もしくは繰り越しの際に1,100円(税込)の手数料を徴収すると発表したのは記憶に新しいことでしょう。

つい最近では、みずほ銀行に続いて、三井住友銀行も2021年4月より通帳発行に年額550円(税込)を徴収すると発表しました。

メガバンク2行が通帳発行有料に踏み切ったことにより、他銀行でも同じ動きが見られるのではと考えられます。

そこで今回注目するのは、銀行取引における通帳レスのメリット・デメリットです。

来る通帳レス化の波に備えて、自身にとって紙版と電子版のどちらが向いているのかをいま一度検討してみてはいかがでしょうか。

目次

相次ぐ通帳発行有料化の理由

通帳発行有料化にはさまざまな狙いがありますが、最大の目的はコスト削減にあります。

紙通帳は印紙税法上の課税文書に該当し、1口座につき200円の印紙税が加算されています。

この税額は銀行業界全体でみる700億円超にもなると言われていますが、負担しているのは銀行側です。

たとえば、約4,000万口座を持つ銀行の場合を考えてみましょう。

単純に計算してみると「4,000万口座 × 200円」で80億円近い税金を国に納めていることとなります。

さらには、通帳には特殊な紙が使用されているので、印刷にかかるコストも決して安いものではありません。

これらの背景に加えて、長引くマイナス金利政策の影響もあり、コスト削減につながる通帳発行の有料化が実施されたと考えられます。

ちなみに今回は、みずほ銀行や三井住友銀行がニュースが大々的に報じられましたが、地方銀行の一部ではすでに通帳発行を有料化しているところもあるようです。

このような通帳発行有料化に対して、銀行側が推奨しているのが通帳を発行しない通帳レス、すなわちネット口座の開設です。

銀行によって「インターネット通帳」や「web口座」、「Eco口座」と名称は異なります。

通帳レス化を浸透させるため、ネット通帳を作成した顧客に対して現金やギフト券を贈呈するなど各銀行がさまざまな取り組みを行っています。

通帳レス化のメリットとは

ネット通帳は私たちにとってどのようなメリットがあるのでしょうか。

通帳レス化は銀行だけではなく、私たちにとってもメリットがあるのです。

【メリット1】記帳や繰り越しの手間要らず

紙の通帳は、銀行の窓口やATMで記帳しなければ取引明細を確認できません。

しかし、ネット通帳の場合にはログインさえすればリアルタイムで取引履歴が記録され、最新の情報をスマホやパソコンから24時間いつでもチェックできます。

さらに、必要でに応じて取引明細をダウンロードして印刷したり、データとして保存したりすることも可能です。

なかにはエクセルでダウンロードできるところもあり、家計管理にも便利です。

【メリット2】紛失や盗難のリスクが減る

大切に保管していても、紙の通帳はうっかり紛失してしまうことや、空き巣に入られて盗まれてしまう危険性もゼロとは言えません。

もしも第3者に通帳がわたってしまうと、いろいろな情報を知られてしまうことになります。

また、通帳を紛失してしまうと、再発行の際1,000円ほどの手数料もかかるのでその点にも注意が必要です。

一方、ネット通帳の場合にはログイン時にIDとパスワードの入力をしなければなりませんが、万が一忘れてしまっても無料で再発行の手続きができるのです。

【メリット3】優遇サービスを利用できる場合もある

銀行によって異なるものの、ネット通帳の場合には通帳ありの場合よりもポイント上乗せやATM手数料割引きなどの優遇措置が取られていることが多いようです。

ネット通帳開設のキャンペーンも各行で積極的に行われています。

たとえば、三菱UFJ銀行では、三菱UFJダイレクトの登録とEco通帳の利用でATM手数料が無料になります。

検討時には、どの銀行がどのようなサービスを行っているのかも忘れずにチェックしてみるとよいことでしょう。

【メリット4】環境にやさしい

言わずもがなですが、通帳を発行しない分が紙の削減にもつながりますので、エコで環境にも優しいのもメリットの1つです。

通帳レス化のデメリットとは

メリットがあれば当然デメリットも存在します。通帳レス化にはどのようなデメリットがあるのでしょうか。

【デメリット1】取引明細の閲覧期間が限られている

取引明細を確認できる期間には限りがあります。

りそな銀行で最大14か月

ゆうちょ銀行で最大15か月

三菱UFJ銀行で2年(取引推移表を申し込んでいれば最長10年)

です。

通帳ありの場合には記帳をこまめに記帳して破棄しない限りは何十年も残せますが、ネット通帳は閲覧可能期間を超過してしまうと確認できません。

銀行に依頼すれば確認はできるものの手数料がかかってしまう場合があります。

しかし、三井住友銀行のように最大30年間分の明細をチェックできるようなところもあります。

検討時に閲覧期限もしっかりチェックしておくと安心でしょう。

【デメリット2】入出金時にキャッシュカードが必ず必要

通帳ありの場合にはキャッシュカードがなくても通帳だけで預け入れは可能ですが、ネット通帳の場合には出金時だけではなく預入時にもキャッシュカードが必要です。

紙の通帳からネット通帳に切り替えた場合には、その時点で紙の口座は利用できなくなるので注意しておきましょう。

【デメリット3】通帳に戻す場合は店舗で手続き

ネットバンキング利用者がネット通帳に切り替える場合にはweb上で手続き可能です。

その反対に、ネット通帳にしてみたものの紙通帳に戻したいとなった場合には店舗で手続きをしなければなりません。

さらに、銀行によっては再発行手数料を取られてしまう場合があります。

ネット通帳のセキュリティ

「ネット通帳はセキュリティ面でいまひとつ不安で…」と踏み切れずにいる人もいるかもしれません。

確かに、設定したIDやパスワードが盗まれてしまうと不正利用される可能性があります。

しかし、最近ではネット通帳のセキュリティも日々強化されています。

なかでもほとんどの銀行で取り入れられているのが、ワンタイムパスワードです。

ワンタイムパスワードは1度しか使えず、一定時間経った場合には利用できなくなる仕組みです。

名義人本人にしか発行はできず、万が一IDやパスワードが他者に盗まれてもこのワンタイムパスワードがなければ出金や振込等はできません。

また、最近では生体認証機能がついたスマホも普及しています。

ネット通帳のログイン時に生体認証をオンにしておけば、さらに安心できることでしょう。

自身にとっての通帳の必要性を考えてみる

紙通帳の発行を有料化する銀行は増えてくると予想されます。

従来は「口座開設 = 紙通帳あり」という風潮があり私たちもそれを当然のこととして受け入れてきましたが、有料化を機に自身にとって紙通帳は必要なのかを考えてみる必要がありそうです。

メリットとデメリットを踏まえて検討してみてください。(執筆者:元銀行員 吉村 みき子)