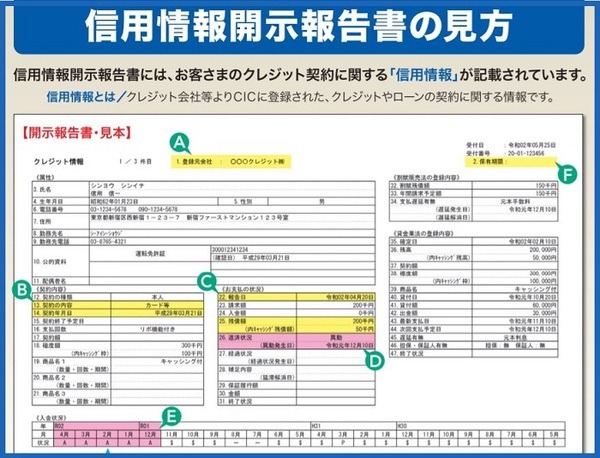

クレジットカードや各種ローンの契約の際に重要な審査項目となるのが「信用情報」です。

信用情報には、CICなどの指定情報機関に記録されている割賦取引などの取引履歴が記録されています。

「返済の遅延や支払不能などの返済事故を起こした場合には信用情報に傷がつく」というのはイメージしやすいですが、アパート・マンションなどの賃貸契約でも信用情報を傷つけてしまうケースがあります。

目次

家賃保証会社を利用している場合には信用情報に影響が生じる

賃貸借契約の際に設定する連帯保証人に「家賃保証会社」を利用している場合には注意が必要です。

家賃保証会社は入居者が家賃を滞納した場合に家賃を代わりに支払う「代位弁済」を業務としているので、契約は信用情報の保証契約として記載されます。

このため、家賃の滞納を起こし、家賃保証会社からの代位弁済を受けてしまうと信用情報にその旨が記載されてしまいます。

信用情報が毀損するとローン契約などが難しくなります

信用情報に返済事故が記載された場合には、

・ クレジットカードの新規契約が難しくなる

・ リースや分割払いの利用やキャッシングの契約にも影響が及ぶ

返済事故の記録は問題解決後から最低でも5年間は記載され続け、時間経過以外に履歴は消せません。

その後の賃貸契約の締結にも影響

通常であれば賃貸借契約では信用情報は審査項目とはなりませんが、信用情報の毀損により家賃保証会社の利用が難しくなっています。

連帯保証人を準備できなければ、保証人不要のUR住宅などを選ぶこととなり、入居可能な物件はかなり制限されてしまいます。

信用情報の毀損は若い時期ほど影響が大きい

家賃保証会社を利用してアパートやマンションなどに居住している場合、家賃滞納を起こしてしまい、代位弁済を受けてしまうと信用情報に傷がついてしまいます。

信用情報に傷が付くと、問題解決後から5年間は新たなクレジットカードやローン契約などができなくなります。

特に年齢が若いほど、マイホーム取得のための住宅ローン契約などで信用情報の重要性が高い時期と言えます。

マイホームの取得が遅れてしまうと定年退職後まで返済を続けることになったり、遅れた分だけの家賃支払も続いてしまいます。

ライフプランに大きな影響を及ぼしかねないため、家賃滞納でも信用情報の毀損は起こりうるということを把握しておきましょう。(執筆者:菊原 浩司)