多額の債務を抱えた方から相続する場合、相続で生活苦にならないようにするため、財産の範囲でのみ債務を相続する「限定承認」が活用できます。

例えば財産1,000万円に対して債務が2,000万円を超えそうな場合でも、限定承認なら債務を1,000万円だけ相続することが可能です。

限定承認を実行する際には、税絡みの注意点があります。

限定承認を行う相続人の事情に配慮しているとはいえ、手続きが増える可能性もあるので注意してください。

目次

限定承認で必要となる被相続人の準確定申告

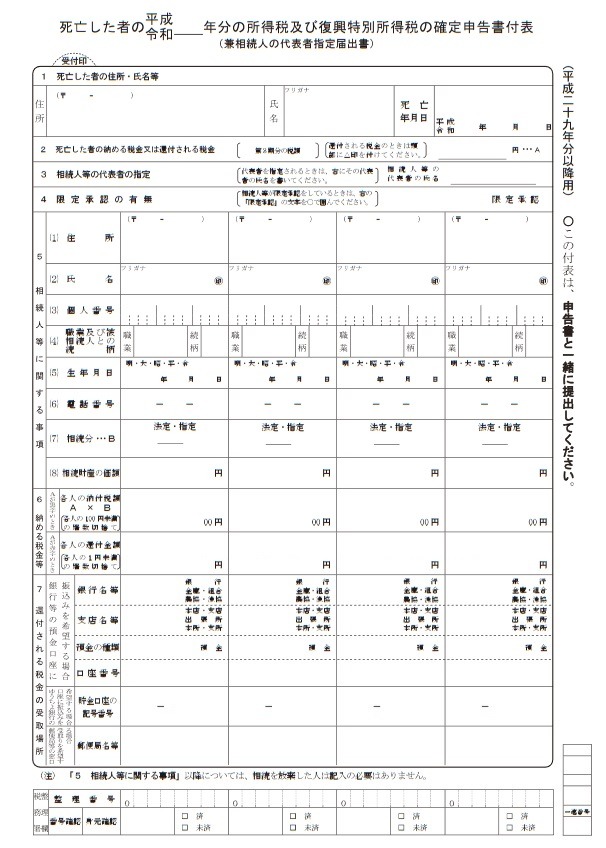

限定承認した際に、相続人が求められる手続きとして、被相続人の準確定申告があります。

これは、被相続人死亡年の1月1日~死亡日までに発生した所得に関する確定申告です。

通常の確定申告と異なるのは、対象月日が死亡日までになる点のほか、相続人の氏名などを記載し押印(※)する付表を添付する点です。

※確定申告書・付表への押印については、実印を要求されていないため、政権の方針に基づき廃止が予定されています。廃止時期については、今後の情報にご注意ください。

「4 限定承認の有無」に〇をつける点にも注意してください。

被相続人 → 相続人で譲渡所得が発生するという考え

財産相続を被相続人から相続人への譲渡と考えたとしても、相続税のほかに譲渡所得税が課税されると二重課税になってしまうというのが常識的感覚だと考えられます。

所得税法でも通常の相続が譲渡所得税の課税対象とは認めていないのですが、限定承認に関しては例外的に課税対象になってしまいます。

「みなし譲渡」になる理由

お金の受け渡しが無いのに譲渡所得税が課税されるため、みなし譲渡と呼ばれています。

二重課税に見えますが、実際にはむしろ限定承認を行わければいけない状況に対する配慮があります。

通常は相続段階で譲渡所得税を課税しない代わりに、相続財産(例えば空き家)を売った場合は、譲渡所得の取得費として相続時点の時価は採用せず、被相続人が買った金額を使います。

ただこの扱いは別人が買った値段を採用しているので、本当はおかしいのです。

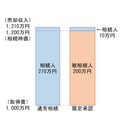

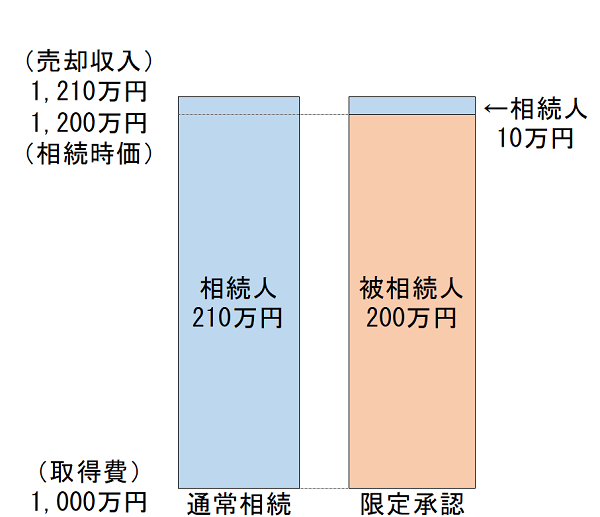

例えば被相続人が1,000万円で取得した不動産が、相続時点では1,200万円まで値上がりし、相続人が1,210万円で売却したとします。

譲渡所得を譲渡収入と取得費の単純な差し引きで考えると、通常の相続では、相続財産の売却による譲渡所得が1,210万円―1,000万円=210万円と計算されます。

ただ相続時点で被相続人から相続人への譲渡所得が課税される考え方にたてば、被相続人の譲渡所得は1,200万円―1,000万円=200万円で、相続人の譲渡所得は1,210万円―1,200万円=10万円です。

通常の相続人による相続財産売却では、相続人に譲渡所得210万円が集中してしまいます。

限定承認では、被相続人に200万円、相続人に10万円と譲渡所得を分割することで、相続人に所得税負担が集中しないように配慮されています。

準確定申告による所得税額は相続債務として考慮される

ただみなし譲渡で被相続人の譲渡所得になるとしても、被相続人にかかる所得税約30万円(200万円 × 15%に復興特別所得税を加算、5年以内に不動産を譲渡した場合は2倍の約60万円)は結局相続人の負担になるのではという疑問がわきがちです。

ただこれで相続債務が30万円加わったとしても、もともとの債務が財産の範囲を超えているのなら、限定承認の手続きにより相続人の負担が増えることはありません。(執筆者:石谷 彰彦)