企業年金は、「会社が規約(ルール)を定め、従業員の退職後の老後資金に充てることを目的として積み立てられる年金制度」のことで、退職金と並んで老後のセカンドライフ設計に欠かせないものと言ってよいことでしょう。

ところが、企業年金については入社時や制度導入時の説明があいまいで「自社の企業年金をよく知らない」という声が多く聞かれます。

これでは、自身が貰えるお金が知らないうちに減ることになっていても気づかない、ということと同じです。

そこで今回は、企業年金の主役と言ってもよい「確定給付年金(DB年金)」と「確定拠出年金(DC年金)」を中心に、人事担当者が従業員に対しあまり口にしたくない、損をしないために知っておきたいポイントを見ていきたいと思います。

目次

企業年金が導入されてきた背景

まず、押さえておきたいのが、企業年金が導入された背景です。

導入の意図を知ることで、「自分たちにどのようなリスクがあるのか」を知ることができるからです。

企業年金は、一括して支払っていた退職金の代替として普及が進みました。

その狙いは「退職金の一括支払いを年金払いにすることで企業の財政負担を軽減する」ことにありました。

企業としては退職金を一括で支払うのは大きな負担なので、毎月の掛金の納付という形で負担をならすことのできる企業年金が魅力的です。

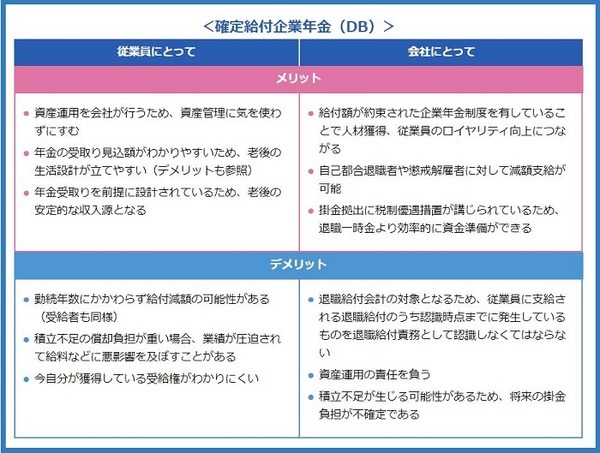

「DB年金」と「DC年金」の違いが重要

では、「DB年金」と「DC年金」とは具体的にどのようなものなのでしょうか。

です。

一方の

です。

両者は一見似ているようにも見えますが大きく違います。

「DB年金」は退職時に従業員への支払額が確定しているのに対し、「DC年金」は毎月の拠出額が確定しているだけで、将来いくら貰えるのかは従業員自身が掛け金を運用した結果によります。

つまり、

。

「DB年金」は「キャッシュ・バランス・プラン」に注意

「DB年金」と「DC年金」を比べた際に、「DB年金」のほうが貰える金額が決まっているので安定的でリスクが少ないと見ることもできます。

しかし、必ずしもそうではありません。

定額の掛金を積み立てるのではなく、一定の利率を基に算定した掛金を積み立てる「キャッシュ・バランス・プラン」の場合には、受け取る年金額が減る可能性があります。

そもそも退職時に貰う金額には、掛金を金融機関に預けて運用で得られる利息が含まれています。

ところが、不況で思うように利息が増えなければ、企業はその穴埋めをしなければならず、不況が長引けば負担が増大します。

これを緩和するのが「キャッシュ・バランス・プラン」です。

この方式では、

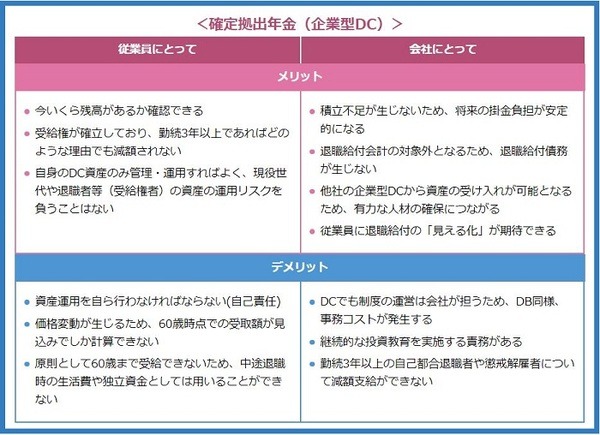

「DB年金」から「DC年金」への資産移換に注意

「キャッシュ・バランス・プラン」は企業の積立不足による負担を軽減できますが、なくせません。

そこで次に、企業としては積立不足が発生せずにより負担の少ない「DC年金」へ制度を乗り換えることが考えられます。

この際に、従業員の権利はどうなるのでしょうか。

企業年金は従業員の福利厚生であり、権利であもるので、途中から制度変更する際には合理的な理由なく従業員に不利益となる変更はできません。

このため、一般的には、「DB年金」から「DC年金」に制度変更する際には、将来の給付水準を保障しつつ、それまで積み立てられた個人ごとの年金資産を移換します。

しかし、掛金額が確定しているだけの「DC年金」で、どのように将来の給付水準を保障しようというのでしょうか。

企業側としては負担を減らしたくて「DC年金」への制度変更をするというのに、将来の給付額を保障するために掛け金額をそれに見合った金額にするのでは、そもそも制度変更する意味がありません。

この点について、将来の給付水準の確保というのが曲者です。実は、将来の給付水準の確保には前提条件が付く場合がほとんどだからです。

ごく単純には「拠出された掛け金を従業員自身で運用し、その運用益が一定のパーセンテージを超えれば「DB年金」で貰えるはずだった金額に到達する」という設定方法があります。

この方法では、運用がうまくいかなければもともと貰えるはずだった金額には届きません。

企業年金ときちんと向き合う

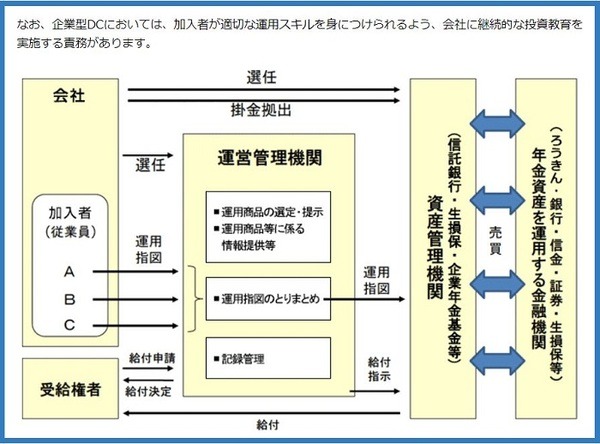

しかし、もっとも問題なのは、「DC年金」について、企業側の従業員に対する周知や運用教育が進んでいないがために、「従業員側も自らが掛金の運用責任を負い、積極的にリスクを減らす努力をしなければならない」ということがほとんど浸透していないことです。

将来的なリスクを考えずに目先の掛金が目減りすることを嫌って、運用益がほとんど出ない定期預金型の金融商品に投資するのをよく目にします。

しかし、これでは「DB年金のときより貰える額が下がってもよい」と言っているのと同じです。

老後のライフプランを考えるうえで企業年金の存在は非常に大きいので、この記事をご覧になられた機会にあらためて考えてみるようにしましょう。(執筆者:人事労務最前線のライター 今坂 啓)