国民年金には、失業や病気などで収入が減少して保険料を納めることが困難な場合に、保険料の納付が免除される制度があります。

ただし、申請しないと制度を利用できない場合もあるので、免除制度や種類について詳しく解説します。

やむを得ない理由で保険料の納付が困難になることは、どなたでも起こり得ることです。この機会に制度への理解を深めていきましょう。

目次

年金全額免除「法定免除と申請免除」

国民年金の免除制度は、大きく分けて2つです。

・ 被保険者等の申請によって、保険料が免除される「申請免除」

まずは「法定免除」に該当するものを見ていきましょう。

「法定免除」

次のいずれかに該当する場合には、保険料を納付する義務が免除されます。

「法定免除」の要件

・ 障害基礎年金または被用者年金の障害年金(2級以上)を受けている者

・ 生活保護法による生活扶助を受けている者

・ 国立ハンセン病療養所、国立保養所などの施設に入所している者

保険料の免除の効果は届出の有無に関らず、法律上当然に発生します。

上記の法定要件に該当しなくても、一定の所得基準以下であることなどを要件に、被保険者の申請によって、全額の保険料免除を受けることが可能です。

申請全額免除

次の (1) ~ (4) のいずれかに該当する場合には、日本年金機構の審査を経ることで保険料が免除されます。

免除要件

(1) 前年の所得(1~6月までの月分の保険料については、前々年の所得)が次の (i) の額以下であること

(2) 生活保護法による生活扶助以外の扶助を受けるとき(住宅扶助、医療扶助など)

(3) 地方税法に定める障害者または寡婦であって、前年の所得が125万円以下であるとき

(4) 天災等を理由に保険料を納付することが著しく困難である場合(DV被害、失業等も含む)

※ 審査対象は、本人、配偶者、世帯主です。

ここまでは保険料の全額免除について見てきました。

「全額免除の要件に該当しないが、保険料を納めることが困難」という方も多いかと思います。

意外と知られていない【3階級の一部免除】

そういった保険料を納めることが困難な方のために、所得額に応じた免除制度が設けられています。

続いて「申請一部免除」について見ていきましょう。

「申請一部免除」

「申請一部免除」とは、前年の所得が一定の基準額以下の場合や上記免除要件の (2) ~ (4) のいずれかに該当する場合などに、日本年金機構からの所得審査を経ることで、所得額に応じて保険料の一部が免除される制度です。

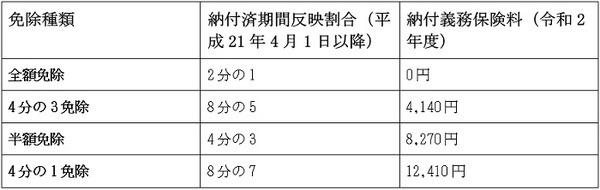

一部免除は、前年の所得額に応じて次の3種類に分けられます。

3階級の一部免除

免除の年金額はどうなるのか

最後に保険料が免除されている期間中は、将来の年金額にどう影響するのかを解説したいと思います。

免除期間中の保険料の取扱い

保険料が免除された期間であっても、「老齢基礎年金」の額に一部が反映されます。

基礎年金の給付の半分は国庫が負担しているため、その分が保険料納付済期間として計算される仕組みだからです。

ただし、申請一部免除の場合、免除されていない部分(3/4免除は1/4、半額免除は1/2、1/4免除は3/4分の保険料)の保険料額が未納だと、保険料納付済期間として計算されません。

免除種類別の保険料納付済期間に反映される割合と、納付しなければならない保険料については、次の表をご覧ください。

免除種類別の反映割合

満額と全額免除の老齢基礎年金額比較

以下が「被保険者期間の全期間で、保険料を納めた場合」と「全期間で、保険料を全額免除されていた場合」の老齢基礎年金額の比較(令和2年度)です。

40年納付した場合(全期間):78万1,700円

40年全額免除となった場合(国庫負担2分の1で算出した場合):39万0,850円

全額免除の場合には、保険料を納めていなくても「老齢基礎年金」の満額の1/2が支給されます。

免除制度を知っておく

・ 保険料免除は「法定免除」と「申請免除」に分けられる

・「申請免除」には、所得に応じて「全額」「3/4」「半額」「1/4」免除がある

・ 保険料が免除されている期間でも、反映割合に応じて年金額の計算に含まれる

保険料の免除制度には種類がいくつかあってややこしいのですが、内容は難しいものではありません。

失業や病気による収入減は誰でも起こり得ることです。免除制度を知らないと、将来の年金額にも大きく影響してきます。

「免除制度がある」ということだけでも、頭の片隅に置いておいてください。(執筆者:社会保険労務士 須藤 直也)