いよいよ2021年が幕開けしましたが、今年も2020年に引き続きコロナウイルスの脅威が長引きそうな見通しです。

しかしその一方で、私たちの生活をよりよいものにするため、2021年にはさまざまな制度が見直し・施行予定となっています。

そこで、今回はそのなかでもぜひ知っておきたいお金にまつわる制度についてまとめてみました。

2021年も充実した年にするために、ぜひ新制度を上手に活用してください。

目次

1. 住宅ローン減税の再延長

住宅ローン減税は、正式名称を「住宅借入金等特別控除」と言い、住宅ローンを組んで住宅を取得する場合において、取得者の金利を軽減する目的で制定された制度です。

(2) 最大控除額:40万円(長期優良住宅の場合は50万円)

(3) 所得税 + 住民税

上記の (1) ~(3) のうち、最も少ない金額が所得税より控除される仕組みです。

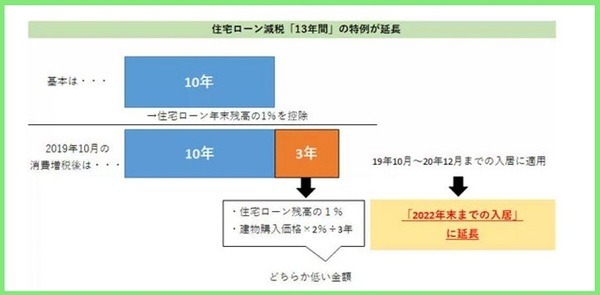

この控除が適用される期間は、従来は「10年」とされていました。

しかし、2019年に消費税が10%に増税されたため、対応策として2019年10月~2020年12月まで「13年」に延長されたのです。

さらに、控除延長期間である11年目~13年目については、1~10年目の控除額算出方法とは異なる点も特徴です。

(2) 最大控除額:40万円(長期優良住宅の場合は50万円)

(3) 所得税 + 住民税

(4) 建物取得価格(上限:4,000万円)の2% ÷ 3

上記の (1) ~ (4) のうち最も小さい額が控除されます。

前述したように、この延長された13年間という期間控除を受けられるのは2020年12月31日までの入居者のみでしたが、昨今の新型コロナウィルスによって工事に遅れが生じスケジュール通りに入居できないケースが多発しました。

そこで、2020年9月末までに契約をしていた人で且つ2021年12月31日までの入居であれば、13年間控除が受けられるよう弾力化措置が設けられたのです。

そして、さらに、この度の2021年度税制改正では、この13年間の特例が2022年末までの2年間の再延長が決定しました。

また入居日も、

・ それ以外の住居の場合:2020年12月~2021年11月末

となったほか、現行「床面積50平方メートル以上」だったものが「床面積40平方メートル以上」になるなど適用要件にもいくつか変更部分があります。

住宅購入を検討している人は詳細をチェックしてみてください。

参照:国土交通省

2. エコカー減税の延長

エコカー減税とは、燃費や排ガス性能が高い自動車を対象に自動車重量税が減免される制度のことです。

このエコカー減税は2021年3月末までとされていましたが、今回の2021年度税制改正によって2年間の延長が決定されました。

また、車の取得時に燃費性能に応じて最大3%課税される仕組みである「環境性能割」においても税率を1%引き下げる特例措置が、2021年3月末までから12月末まで延長となりました。

その一方で、これまでエコカー減税の対象であったクリーンディーゼル車については、ハイブリッド車と比較すると燃費性能が少し劣ることから免税対象から外れます。

ただし、クリーンディーゼル車のなかでも、現在の燃費基準を満たしている車種は2年間のみ免税が継続されます。

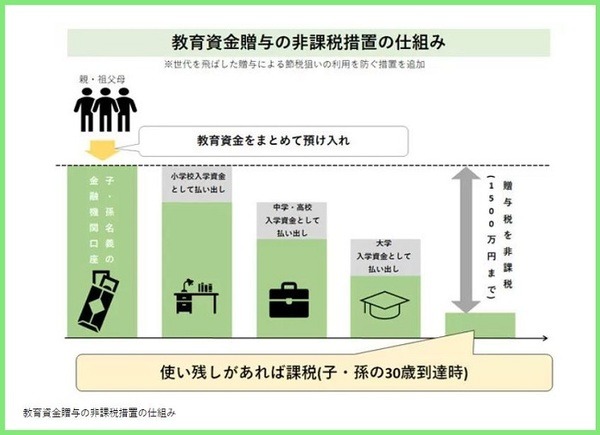

3. 教育資金贈与の非課税特例の延長

子育ての負担軽減目的で、祖父母から教育資金の援助を受けた際に1,500万円を上限に非課税となる特例措置が設けられていましたが、この期限がこのたび2年間延長され2023年3月末までとなりました。

また、これまでの制度では贈与者が亡くなった場合には贈与から3年が経過していれば死亡時点での残額は相続税の対象外となっていましたが、改正後は3年という期間内の贈与にかかわらず、その残額が相続財産として加算されます。

さらに、贈与を受ける側が贈与者の子ども以外の直系卑属であった場合には、贈与者死亡時の残額における相続税額に対して2割加算が適用されるよう見直しが行われました。

4. ベビーシッターの利用助成費が非課税に

地方自治体の多くは子育て支援策の一環として、認可外保育所やベビーシッター等の利用費用を助成する制度を設けていますが、この助成金はこれまで「雑所得」として所得税の課税対象となっていました。

しかし、この点がこのたび見直され、地方自治体の助成金については非課税へと変更されます。

また、産後1年未満の母親を対象に実施している産後ケア事業はこれまで利用時に10%の消費税がかかっていましたが、2021年4月からは非課税になります。

新制度をうまく活用してよりよい生活

新型コロナウイルスの脅威がまだまだ続く見通しではありますが、このように少しずつではあるものの税負担が軽減されたり、生活の助けとなったりするような制度の見直しが行われています。

これらの制度を必要に応じてうまく活用していくことが大切です。ここで紹介した内容を参考にしてみてください。(執筆者:元銀行員 吉村 みき子)