日々の生活費に使わず、目的がある貯蓄でもなく、あってもなくても生活に影響のないお金を「余裕資金」と呼びます。

資産運用には、余裕資金を用いることが前提とされています。

100万円の余裕資金があった場合、10年後にどのくらい増えているか、2つの運用方法で試算してみましょう。

目次

さまざまな資産運用の方法

運用と聞くと、増やすことを重視した株式などの金融商品に「投資」することを想像する人が多いかもしれません。

しかしながら、増やすことよりも貯めることを重視する「預金」や「保険」も、運用方法のひとつです。

1. 銀行に預けた場合

2. 貯蓄性のある保険契約をした場合

この2つの運用方法について、詳しく解説していきます。

※以下の試算は、税金や手数料については考慮していません。ご了承ください。

1. 銀行に預けた場合

預金は、最も手軽で身近な資産運用です。

増額よりも貯めておくことを重視しており、元本保証もあるため資産が減ってしまう可能性がありません。

また、緊急時など、突発的に資金が必要になったときは、すぐに現金化できるところも魅力のひとつです。

万一、銀行が経営破綻してしまった場合でも、預金保険機構により預金残高1,000万円まで保護されています。

最も安心で安全な保管場所といえるでしょう。

参照:預金保険機構

普通預金口座:10年後の利息額 → 約100円

現在、普通預金口座の金利は、ほとんどの銀行で0.001%です。

つまり、100万円に対しての利息は、単純計算で1年間10円、10年間で100円です。

引き出し時の手数料が無料になる方法を選ばないと、減る恐れがあります。

定期預金口座:10年後の利息額約 → 2万円

定期預金の金利は、銀行によって多少差があります。

「預金残高によって」「グループ会社のサービスを利用することで」など、条件が設けられているものと、キャンペーンによる期間限定金利を除くと、0.20%が比較的高めの金利です。

銀行の金利には「単利」と「複利」があります。どのように違うのかという点も含め、比較してみましょう。

※金利は2021年1月25日時点のものです。今後、変動が予想されることをご承知ください。

金利0.20% 単利の場合:10年後の利息額 → 2万円

単利とは、元本に対してのみ利息計算をする方法です。

100万円に対する0.20%の利息は、1年間で2,000円です。

単利の場合、毎年「100万円に対して0.20%の利息」をくり返します。

2,000円の利息が10年分で2万円、10年間で102万円に増えていることになります。

金利0.20% 1年複利の場合:10年後の利息額 → 2万円とすこし

複利とは、ついた利息を元本と合算し、新たな元本として計算する方法です。

利息がついた分、元本が増えていくため、運用期間が長いほど増額が見込めます。

100万円に対する0.20%の利息が、1年間で約2,000円だというところまでは単利と同じです。

2年目は、元本と利息を合算した100万2,000円に対して0.20%の利息計算をおこないます。

このように元本と利息の合算をくり返していくと、10年後には102万181円になっています。

今回の差額は181円ですが、単利より複利のほうが増えるということはわかっていただけたかと思います。

2. 貯蓄性のある保険契約をした場合

保険にも、資産運用に使える商品がが、貯蓄保険です。

低金利の影響で、大きく増えるものはなくなってしまいました。

増やすというよりも「減らない」程度ですが、保障がついていることを考えると、悪くない運用方法です。

多くの商品が固定金利のため、選択時に運用成果がある程度分かっている点も安心材料のひとつです。

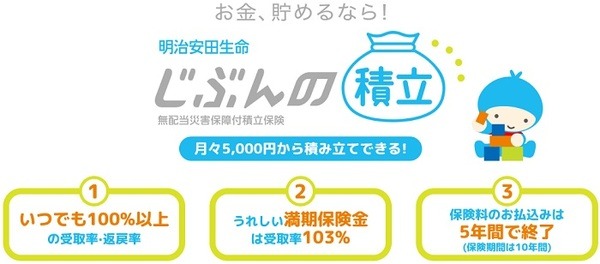

今回は、明治安田生命の「じぶんの積立」と太陽生命の「終身認知症年金保険」を試算します。

明治安田生命「じぶんの積立」:10年満期で増加率103%

【見積例】年齢・性別不問 払込保険料総額 90万円※

※保険料設定が1口5,000円(総額30万円)のため、100万円に近い3口契約で試算しています。

10年後の保障内容

・ 死亡保険金 92万7,000円 103%

・ 解約返戻金 92万7,000円 103%

・ 災害死亡保険金 99万円 110%

死亡保険金・解約返戻金ともに契約当初から100%を維持し、5年目からは100%を超えていくという保障です。

最初の5年間で積立をして、後半の5年間で運用します。

死亡以外の保障がないため、年齢性別にかかわらず、健康状態に不安のある人でも加入できます。

太陽生命「終身認知症年金保険」:10年後に解約で約2万2,000円増。それ以上の価値あり

【見積例】50歳女性 一括前払保険料 99万9,950円

10年後の保障内容

・ 死亡保険金 102万2,910円

・ 解約返戻金 102万2,910円

契約から4年間は死亡保険金・解約返戻金ともに100万円を割りますが、5年目からは100%以上になるという保障です。

※開始時年齢によっては、返戻率が100%を上回らない場合もあります。

さらに、所定の認知症状が180日継続したときに、「終身認知症治療年金」を受け取れこの年金は、生涯続きます。

年金には支払保証期間が20年あります。

年金の支払開始後、保証期間中に被保険者が亡くなってしまった場合は、支払保証期間中の未払い年金額相当の死亡一時金を受け取れます。

20年 × 5万2,261円=104万5,220円

支払保証期間を超えて生存している場合は、一生涯支払われます。

・ 25年 × 5万2,261円=130万6,525円

・ 30年 × 5万2,261円=156万7,830円

自分に合った方法を選ぶ

明治安田生命の「じぶんの積立」では、保険料設定の都合上、積立金額が90万円のためわかりにくくなってしまいましたが、増加率は最も高い103%でした。

銀行の定期預金よりも、すこし良い金利で増やせます。

また、年齢や性別で変わることなく、誰もが同じ利率で増やせる点も魅力です。

一方、太陽生命「終身認知症年金保険」も、50代女性の例では増加率102%と定期預金に並び、さらに終身年金という大きな保障がついているものでした。

介護は、終わりが見えません。生涯受け取れる年金の価値は、計り知れないものがあるのではないでしょうか。

また、いつでも使える状態で貯めておきたいという人は、すぐに現金化できる預貯金のほうが向いています。

それぞれの環境によって、自分に合ったものを選ぶことが大切です。(執筆者:仲村 希)