年会費無料で還元率1%の「dカード」、これまでは旅行保険が付帯しないのが大きなデメリットでした。

しかし、29歳以下限定で旅行保険が付帯するようですので、解説しましょう。

目次

【29歳以下限定】dカードに旅行保険が付帯

一般カードの「dカード」にはこれまで旅行保険が付帯しておらず、ライバルの楽天カード、リクルートカードと比較すると、そこがどうしてもネックでした。

しかし、若年層向けのサービス拡充を目的に、3月26日から29歳以下の会員限定で、海外・国内旅行保険の付帯を開始します。

どのような補償内容なのか、ライバルカードと比較しながら解説しましょう。

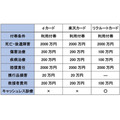

海外旅行保険:楽天カードと同水準

まずは、海外旅行保険について、補償限度額を中心に解説します。

いずれのカードも、旅行代金を当該カードで支払うことで保険が付帯する「利用付帯」です。

補償限度額だけで見ると、dカードと楽天カードは全く変わりありません。

利用機会の多い傷害・疾病治療が200万円ですので、安心できます。

リクルートカードは「キャッシュレス診療」が大きなメリット

リクルートカードは補償限度額で若干劣るものの、キャッシュレス診療が可能なのが大きなメリットです。

楽天カードも以前はキャッシュレス診療に対応していましたが、利用不可となりました。

現地で治療を受けた際、いったん自分で立て替えてから保険金を請求するのが一般的です。

キャッシュレス診療なら、補償限度額の範囲内で保険会社が治療費を負担してくれますので、金銭面、精神面で安心です。

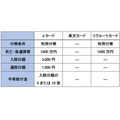

国内旅行保険:入院・手術・通院を補償

次に、国内旅行保険について、補償限度額を中心に解説します。

国内旅行保険については、もはや説明の必要もありません。

dカードの補償内容が圧倒的に充実していて、ちょっとした医療保険並みです。

海外旅行に行きにくいこのご時世、国内旅行に行く人も多いでしょうが、そんな国内旅行の万が一に最も備えられるのが、dカードです。

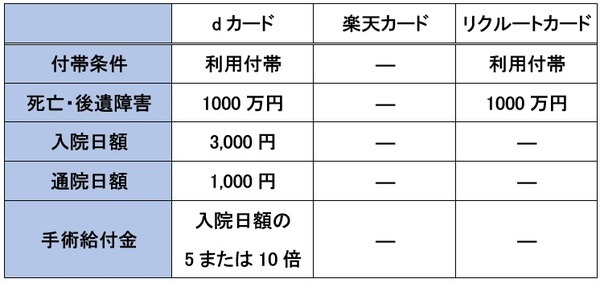

dカードなら航空便のトラブルも補償

さらに、dカードには以下のような「国内航空便遅延費用特約」も付帯しています。

・ 乗継遅延による宿泊・食事費用:2万円

・ 手荷物遅延による衣類・生活必需品購入費用:1万円

・ 手荷物紛失による衣類・生活必需品購入費用:2万円

・ 出航遅延・欠航による食事費用:1万円

国内線の飛行機のトラブルや遅延による金銭的負担を、dカードなら補償してくれるのです。

dカードの旅行保険の注意点

ただし、dカードの旅行保険は以下の点に注意してください。

30歳以上は利用不可

29歳以下と限定しているdカードの旅行保険は、30歳以上は利用できません。

dカード GOLDにアップグレードするか、楽天カードやリクルートカードを持っておくといいでしょう。

【国内】疾病が全て対象外

海外旅行保険でも疾病死亡は補償の対象外ですが、国内旅行保険では疾病に起因するすべての事象が補償の対象外です。

病気による手術・入院・通院は、国内旅行保険では補償されません。

疾病以外にも、国内旅行保険の入院・手術・通院補償は、以下のケースでは対象外となります。

・ けんかなどによる傷害

・ 危険な運動中の傷害

・ むち打ちや腰痛

・ 無免許運転や酒気帯び運転による傷害

国内旅行の疾病は、有料の医療保険などで対応しましょう。

キャッシュレス診療は利用不可

前述しましたが、dカードはキャッシュレス診療は利用できません。

クレジットカードのキャッシングだけでなく、海外で使えるデビットカードやプリペイドカードなど現金を調達できる手段を確保して、高額な治療費に備えましょう。

若者ならdカード1枚である程度OK

29歳以下限定ながら、dカードに旅行保険が付帯します。

海外旅行保険はもちろん、国内旅行保険や国内航空便遅延費用特約まで付帯する充実ぶりです。

死亡・後遺障害以外なら、複数のカードの補償を合算できますので、複数枚持っておくのもいいでしょう。

複数枚カードを持つのが嫌な若者でも、dカード1枚あればある程度対応できます。(執筆者:キャッシュレス研究家 角野 達仁)