家計簿は「つけても続かない」「細かい項目が多くて面倒くさい」と敬遠されることも多いです。

日本経済新聞の記事によると、調査会社のアンケートで20~60代の男女で家計簿をつけている人の割合は5割弱だそうです。

毎日の収支を書かなくても、月に1度だけでも家計を把握する時間を作ってみませんか。

市販の家計簿を何冊も無駄にした筆者ですが、A6サイズの見開き1ページでできる方法で赤字の行き当たりばったりの家計から脱出できました。

今回は、月に1度、30分以内でできる「月イチ家計把握ノート」の書き方を紹介します。

目次

「月イチ家計把握ノート」のメリット

まず、「月イチ家計把握ノート」のメリットは以下の3つです。

2. 月々のお金の流れが把握できる。

3. 節約の意識が生まれる。

「月イチ把握ノート」は実際の収支を細かく記入するのではなく、給料日やご自身の都合の良い日を区切りにして「家計の予算」を記入するところが1番のポイントです。

算出した予算に従って銀行に入金したり、生活費などを現金で管理したりするためのもので、次の区切りの日に前月のノートを見返すことにより、だんだん家計が把握できるようになるでしょう。

私が月に1度の家計管理を始めたきっかけは、銀行の口座振替の金額を知るために給料日直後にその月の支出の予算を書き始めたことからです。

それまでは、毎月何日にどこからの口座振替がいくら引き落とされるかを全く把握できてない状態で、振替ができないという事態になったことがあり、あわてて家計簿をつけ始めました。

けれども市販の家計簿は項目が細かくて、なかなか続けることができません。

そこでもうこの際、毎月の収支が分かれば充分だと思い、月に1度だけ家計の予算を出すためにノートを書き始めました。

すると、3か月ほどで大まかな家計の把握ができるようになり、節約の意識が生まれ、月に2万円の先取り貯金ができるまでになりました。

用意するのはノート1冊と口座振替をしている銀行の通帳のみ

家計の最低限の把握をするために必要なのは、A6サイズのノートと口座振替をしている銀行の通帳だけです。

家にあるノートでも大丈夫ですが、大きいとこまごまと書きたくなるので、20行あればよいでしょう。

どの銀行口座に何の振替をしているか把握するために、口座振替をしている通帳を全て通帳記入した状態で用意します。

食費や日用品の項目分けはせず予算を決める

月イチ家計把握ノートでは、毎日の支出を書かないので、食費や日用品、服飾費などの生活にかかるお金の項目分けはあえてしません。

「食費など」として、日常の食費や日用品などを全て含めた項目にまとめています。

筆者は予算を8万円としていますが、初めて家計管理をしたときは、とりあえず収入から銀行振替分や必ず支払わなければならない固定費を差し引いた金額を生活費として予算を組みました。

家計が把握していない状態での生活費の予算の算出は難しいです。

家計における理想的な支出割合が食費は手取り額の15%、日用品と服飾費はそれぞれ3%といわれています。

ですから手取り額の20%~25%を目安に予算を出すと現実的です。

数か月間ノートを書き続けていると、収支が把握できてくるので生活費としていくらぐらい必要かがわかります。

引落口座と現金の支出をチェック

それでは、実際にノートに記入していきます。

給与から自動的に徴収される財形貯蓄などの天引きの支出は考慮せず、手取り額からの家計把握を考えましょう。

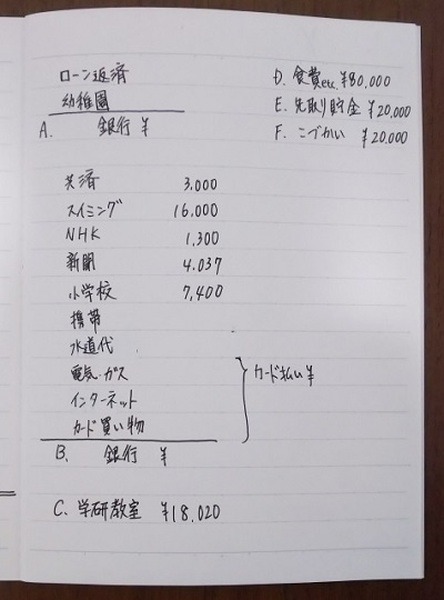

まず、左のページに支出予定の項目を書き出します。

写真のAとBが銀行振替、C~Fが現金で扱う項目です。

家族が個人で管理している小遣いや買い物がある場合は、ノートの収入欄には記入しません。

支出欄には振替が行われる銀行ごとに書き出していくと、わかりやすいです。

筆者の場合はA銀行の口座に住宅ローン返済と次女の幼稚園の授業料、B銀行にその他の振替がありますので、それぞれの銀行ごとに口座振替通知の金額を書き写していきます。

新聞代や光熱費、電話とインターネットの料金をクレジットカード払いにしているので、家計を把握するために分けて書いてありますが、面倒な方は書かなくてもそんなに問題はありません。

現金で支払ったり、貯蓄用の口座に先取り貯金をしたりと、現金で扱う項目もそれぞれ書き写します。

収入欄には家族が家計に入れる金額をそれぞれ記入します。

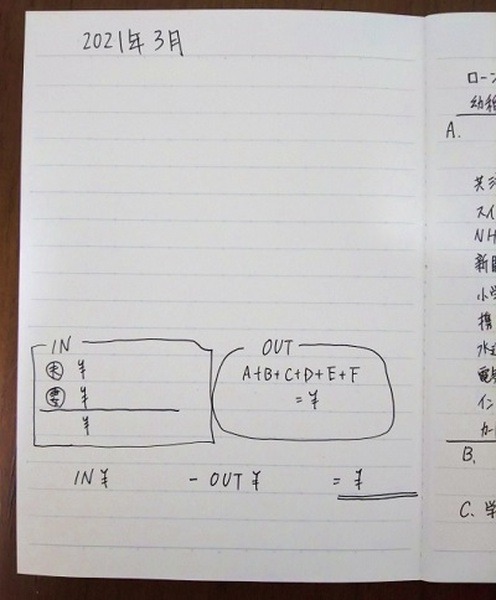

最後に左のページの収支欄に、収入の合計と支出のA~Fの合計を記入してノートの完成です。

「IN-OUT」の差額がプラスなら黒字、マイナスなら赤字ということになり、ひと目で収支のバランスがわかります。

大ざっぱでもいいので続けることに価値あり

「月イチ家計把握ノート」は月に1度で家計の予算を出すことに特化した、家計簿初心者さん向けの方法です。

簡単でもいいので家計を把握し、毎月の収支額を知ることにより、無駄遣いに気づき家計の不安を解消することができます。

無駄遣いや支出が多い項目がわかれば、節約の意識も高まるでしょう。

年度が変わり、新生活が始まるこの時期、まずは大ざっぱに家計確認とお金の流れの把握を始めてみませんか。(執筆者:加納 愛菜)