年収1,200万円以上の高所得者に関しては、2022年10月支給分より児童手当がもらえなくなることが、2020年12月に報道等で大きく話題になりました。

実は、近く2021年6月支給分からの変更もあります。

児童手当の所得制限は単純に年収で決まるものではなく、前年分の年末調整や確定申告、住民税申告の申告結果に左右されます。

2020年分(令和2年分)は、基礎控除額や給与所得控除額の変更など、年末調整や確定申告において大きな変更がありました。

この税制改正による影響で、児童手当の所得制限にも変更があります。

話を繰り返すようですが、この記事は年収1,200万円以上の父母がもらえなくなる2022年10月以降の変更とは別の変更について解説します。

目次

児童手当の基準所得計算方法と所得制限

児童手当は、基準となる前年の所得(父母のうち高い方)が下記の所得制限限度額未満であれば、児童1人あたり1万円または1.5万円(どちらになるかは児童の年齢・学齢により異なる)の本則給付を受けられます。

所得制限限度額:622万円 + 扶養親族等の数 × 38万円(70歳以上の扶養に対しては × 44万円)

ただし所得制限限度額以上であっても、特例給付を児童1人あたり5,000円受けられます。

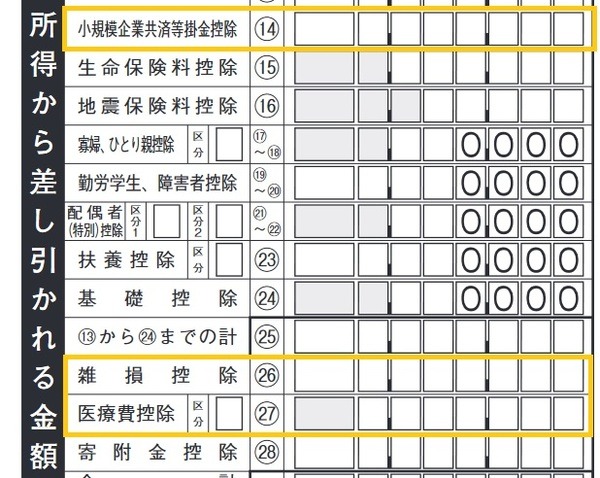

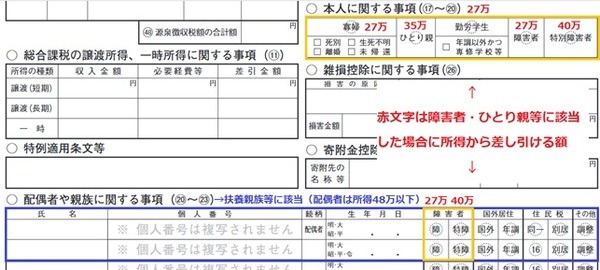

基準となる所得は、繰越損失を差し引いた後の所得合計(株式等の譲渡所得や分離課税の配当・利子所得は除く)から、一定範囲の所得控除(以下の確定申告書第一表・第二表を参照)+ 8万円を差し引いた金額です。

高所得者を児童手当の支給対象外とする改正の報道では、現行制度で年収960万円以上が本則給付の対象外であることがよくいわれていました。

ただこれは、年収960万円における給与所得の金額が744万円であり、扶養親族等の数が3人(配偶者と子2人)とした場合であることに注意する必要があります。

所得の計算方法に変更

2020年分の税制改正において、基礎控除額が原則10万円プラスされるかわりに、給与・年金所得の必要経費にあたる控除額が原則10万円縮小されました。

児童手当の基準所得は基礎控除を差し引かないため、給与・年金所得者の基準所得は10万円上がってしまいます。

給与・年金所得から10万円差し引いて前年と同程度の基準に

児童手当の基準所得においては、所得税・住民税計算上の給与所得・年金所得(公的年金等に係る雑所得)の合計額から10万円差し引くという調整がなされます。

この調整により、前年度と同じ年収で所得が10万円上昇するようなことはなくなります。

児童手当の対象者には年金所得者は少なく給与所得者は多いと考えられるため、令和2年分給与所得の源泉徴収票を用いた下記の事例で説明します。

・ 所得は年収950万円の給与のみ

・ 扶養親族等の数3人(配偶者 + 児童2人)

・ 所得から差し引ける額は最低額8万円のみ

源泉徴収票上の「給与所得控除後の金額」(給与所得の額)ですが、令和2年分に関しては児童手当対象の子がいて年収65.1万円以上の場合、平成30年分・令和元年分の計算に10万円プラスされます。

令和2年分の給与所得は745万円であり基準所得は8万円差し引いた737万円、所得制限限度額は622万円 + 38万円 × 3 = 736万円となるため、年収960万円に達していないのに所得制限を超え本則給付は受けられないように見えます。

しかし給与・年金所得者に対する調整計算により、基準となる所得は737万円から10万円下がって727万円(前年度と同程度の所得)となるため、本則給付を受けられる水準となります。(執筆者:石谷 彰彦)