2021年4月1日、JA共済の医療共済が「メディフル」として生まれ変わりました。

入院日数の短期化、通院治療や在宅治療の増加といった医療の現状に対応する形と言えます。

ここではその内容とメリット・デメリット、おすすめの人についてまとめます。

目次

「メディフル」の特徴

「メディフル」の内容は以下の通りです。

・ 共済期間 → 終身、80歳満了、10年更新(最長80歳まで)

・ 共済契約の型 → 1回型、4回型、7回型

・ 共済金額 → 5万円から1万円単位

・ 入院時諸費用共済金額 → 日額3,000円から500円単位

・ 任意保障 → 手術・放射線治療保障、入院時諸費用保障、先進医療保障、健康祝金支払特則

大きな特徴は、以下の事です。

治療共済金

金額の上限は30万円ですが、契約年齢が60歳以上になると制限されます。

治療共済金は一時金で、日帰り入院でも受取れます。

勿論、新型コロナウイルス感染症による入院も保障されます。

治療共済金の支払いは共済期間を通じて100回までで、100回に達すると契約自体が消滅します。

入院時諸費用保障

任意の保障です。

付加する場合、1日あたりの金額を3,000円から500円単位で設定します。

給付金は設定した金額 × 入院日数になりますが、日数や回数に限度があります(後述)。

では以下に、メディフルの詳しい仕組みを説明します。

共済契約の型

共済契約の型は治療共済金と入院時諸費用共済金の双方に関わるもので、受取れる金額を決めるものです。

選択肢は1回型、4回型、7回型の3つです。

治療共済金、入院時諸費用共済金との関係は、以下の通りです。

(1) 治療共済金

以下の契約内容で、給付金額を例示します(図1)。

・ 共済金額30万円

・ 4回型

・ 先進医療保障付

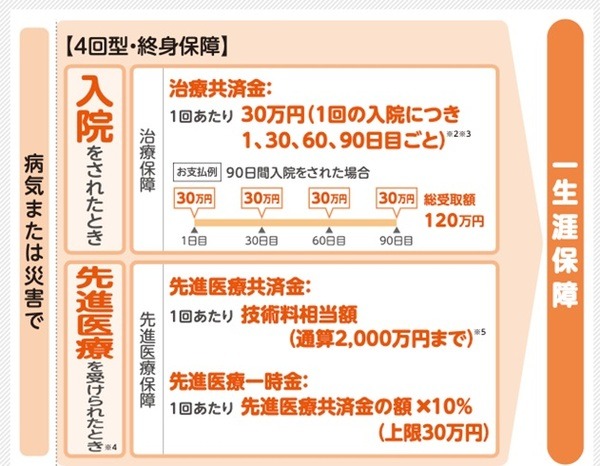

【図1】4回型 治療共済金と先進医療保障の給付例

図1で分かる通り、共済契約4回型では1日、30日、60日、90日に、設定した額の治療共済金が受取れます。

共済契約の型が、1回型は入院1日目に30万円だけを受取れ、7回型は4回型に加え、150日目と180日目に30万円ずつを受取れます。

(2) 入院時諸費用共済金

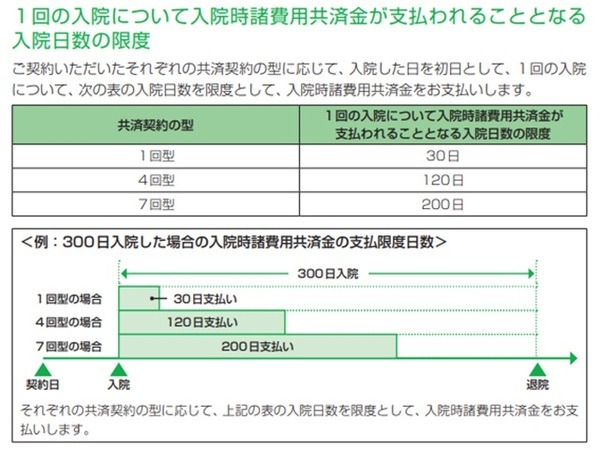

図2は、共済契約の各型について、入院時諸費用共済金が何日分受取れるかをまとめたものです。

【図2】入院時諸費用共済金支払い対象となる入院日数

共済金額

共済金額は全ての保障の金額を決めるものです。

任意加入の保障は、共済金額を基に下記の通り保障額が設定されます。

・ 放射線治療共済金は60%

・ 健康祝金は30%

設定可能な金額の上限は30万円なので、共済金を30万円にすればこれらの給付金や祝金は多く受取れます。

ところが共済金額の上限は、共済契約の型同様、入院時諸費用保障にも影響します。

つまり共済金額と入院時諸費用共済金、合わせて30万円が上限という事です。

この計算は私達には判らないので、JA共済の保険料シミュレーションを活用してください。

このシミュレーションは、契約年齢ごとに、治療共済金、入院時諸費用共済金が組合せ可能な額なら保険料が算出され、上限を超え組合せ不可なら算出されないという、分かりやすいものです。

参考までに、契約者25歳女性で共済金額と入院時諸費用保障の有無、共済契約の型を変えてシミュレーションしたものをご紹介します。

統一条件は、各図をご確認下さい。

【図3】共済金額30万円、入院時諸費用保障なし、共済契約1回型

【図4】共済金額20万円、入院時諸費用保障3,000円、共済契約1回型

【図5】共済金額30万円、入院時諸費用保障なし、共済契約4回型

【図6】共済金額20万円、入院時諸費用保障3,000円、共済契約4回型

共済金額を30万円にすると、入院時諸費用保障は付加できません。

また共済金額20万円の場合、入院時諸費用保障は3,000円しか設定できません。

ちなみに先進医療保障は月額70円未満です。

受取れる金額を試算

前章図3~図6の契約内容で、受取れるであろう共済金を計算します(先進医療は考慮せず)。

1回型 図3、4

・ 30日入院の場合 → 図3は30万円、図4は20万円+3,000円 × 30日=29万円

・ 20日入院の場合 → 図3は30万円、図4は20万円+3,000円 × 20日=26万円

4回型 図5、6

・ 100日入院の場合 → 図3は120万円、図4は80万円+3,000円 × 100日=110万円

・ 70日入院の場合 → 図3は90万円、図4は60万円+3,000円 × 70日=81万円

共済金額と入院時諸費用保障の組合せとしては、共済金額を限度額一杯の30万円にすれば治療共済金として多くの一時金を受取れます。

任意保障の有無や保険料と相談して決めるといったところでしょう。

メリット

メリットと考えられる点を挙げます。

(1) 1回の入院の定義

最大のメリットは1回の入院の定義が緩い事です。

1回の入院の定義は、共済や民間の医療保険で見落としがちな、けれど大変重要な事の1つと言っていいでしょう。

図1にも「1回の入院につき」という表示があるように、共済や保険で多く見られる下記のような保障、

・ 入院1日につき〇〇円の入院給付金が、最長〇〇日まで受取れる

・ 入院すると〇〇万円の一時金が受取れる

は、必ず「1回の入院につき」という条件付きだからです。

従って1回の入院の定義を把握していないと、本来受取れないお金を受取れると思い込んでしまいます。

私達の考え方では、入院すればそれが1回の入院で、退院後に再び入院すれば、それは2回目の入院になります。

しかし共済や保険会社には、1回の入院の定義に特有のものがあります。

詳しくは以下を確認いただきたいのですが、前の入院の退院日の翌日を1日目と数え180日空かずに入院を繰返した場合、それらは全て1回の入院になってしまいます。

【医療保険】入院日数の数え方の注意点 「1回の入院」の定義をよく知りましょう。

つまり1回の入院の定義では前の入院と後の入院の間隔が問題になるわけですが、メディフルではこの間隔が60日です。

前の入院の退院日の翌日を1日目と数え、次の入院の初日が61日目以降なら、それら複数の入院は各々1回ずつの入院として捉えられるのです。

病を患った人にとって、これは大変有難い事だと考えます。

(2) 一時金だけの加入が可能

一時金の保障だけで加入できるのも、メリットと言えるでしょう。

既に、1泊2日の入院でも入院日額 × 5日分や7日分が一時金で受取れるという医療保険はあります。

それらは、一時金の給付は1回の入院につき1度だけ、高額の一時金はがんや三大疾病などに限られる、主契約は入院保障です。

デメリット

JA共済は組合員が加入できるものです。

組合員でなくても組合員以外の利用枠が空いていれば加入できます。

枠が一杯の場合、退会時に戻るとは言え出資金が必要になります。

組合員以外の枠の空き状況や出資金の額などは、お住まいの地域のJA共済に確認しなくてはなりません。

おすすめの人

国民健康保険や健康保険といった公的医療保険制度がありますので、基本的にそれほど大きな医療保険は必要ありません。

しかし、今入っている保険は短期入院の保障がないけど保険料が安いので解約はもったいない、短期入院にもう少し備えたい、という人におすすめだと考えます。

参考までに、40歳男性、1回型、治療共済金20万円のみで保険料を試算しました(図7)。

【図7】40歳男性、1回型、治療共済金20万円

参照:JA共済

共済金額を10万円にすると保険料も半分になります。

興味のある人は保険料シミュレーションで試算して、1つの選択肢に加えてください。(執筆者:金澤 けい子)