SNSを中心に若者が激しく反応した「2,000万円問題」は、まだ記憶に新しいです。

筆者は少し前に、

と、質問を受けました。

本来は、自分が老後どのくらいの生活費で暮らしたいのか、そのための必要貯蓄額はいくらなのかといった、「自分のお金の計画」を考えることが大切です。

しかし報告書では、総務省「家計調査」(2017年)の極めて限定的な数字を引用し、ざっくりと、「収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1300 万円、30 年で約 2,000万円の取崩しが必要になる」とされました。

年金不信を煽りたかったわけではないのでしょうが、「年金は先細りで老後には2,000万円必要…」と、残念ながら「老後2,000万円問題」としてクローズアップされてしまいました。

「お金の人生設計」4つのポイント

2. 終身で受け取れる年金額を、長く働く、賃金を上げるなど、自分の稼ぎ力をアップしながら増やしていくこと

3. 税制上の優遇措置の大きい「確定拠出年金」と「つみたてNISA」を優先的に使い、合理的に老後資金を作っていくこと。

4. 両方の制度では、コストの低い投資信託を利用し、投資対象を広く分散し、長期的に積立投資を行うこと。

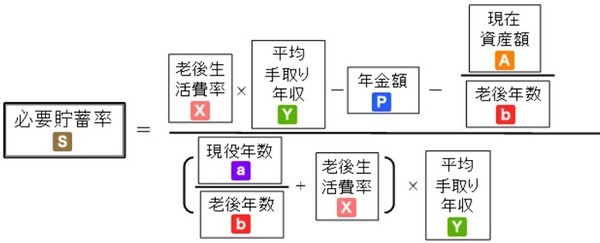

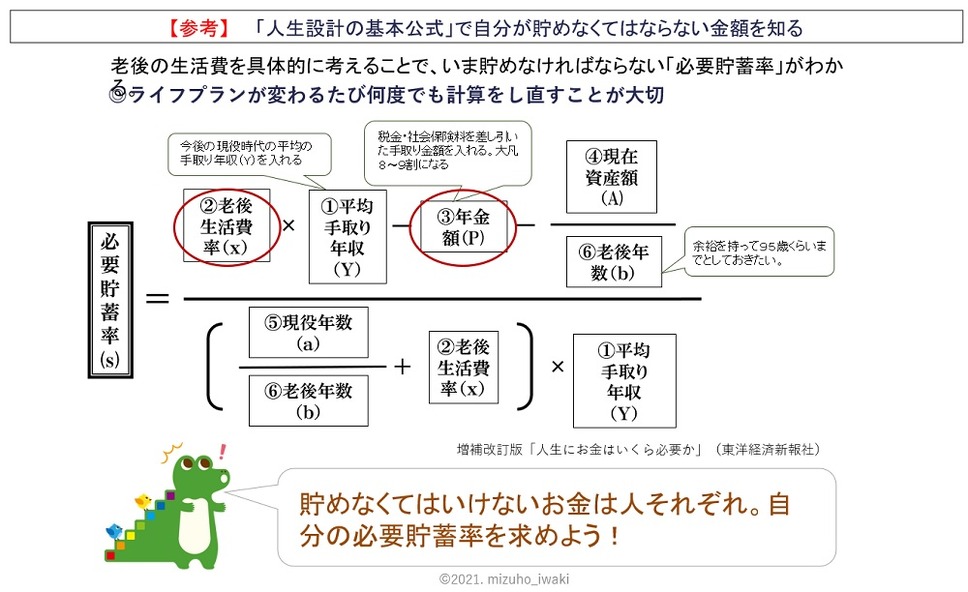

「お金の人生設計」は、自分がこれからいくら貯めていくべきか、自分の「必要貯蓄率」を知ることから始めます。

自分の必要貯蓄率がわかる「人生設計の基本公式」を使えば簡単です。

(1) 今後の平均の手取り年収(Y)

(2) 老後生活費率(X)

(3) 手取り年金額(P)

(4) 現在資産額(A)

(5) 現役年数(a)

(6) 老後年数(b)

の6つの数字を使いますが、重要なのは将来受け取れる公的年金等の「(3) 手取り年金額(P)」と、現在の生活から老後いくら生活費を下げられるかという「(2) 老後生活費率(X)」です。

老後の生活費は、今の生活をベースに考えることができますので想定しやすいと思います。

子供が独立したり、家のローンが終わったりすれば、その分支出が減ります。

一方、自分が受け取る年金額がわからないという人は多いようです。将来の年金額を知る方法をご紹介しましょう。

年金を受給するには、10年(120月)以上の受給資格期間が必要です。

すべての人が対象になる老齢基礎年金は、年収に関係なく加入期間1年ごとに約2万円増えて、20歳から60歳になるまでの40年間(480か月)保険料を納めれば、満額の78万900円(令和3年度)です。

会社員や公務員が加入する老齢厚生年金は、加入期間、給与、賞与の額に応じて人それぞれ違います。

年金受給額は人それぞれ違いますので、まずは、毎年、誕生日月に送られてくる「ねんきん定期便」をみてみましょう。

通常、葉書で送られてきますが、35歳、45歳、59歳の時には、封書で全加入期間の年金記録情報が届きます。

「ねんきん定期便」は、50歳以上と50歳未満では、掲載されている内容が違います。

50歳未満は、「これまでの加入実績に応じた年金額とこれまでの保険料納付額(累計額)」が記され、50歳以上は、現在の加入条件が60歳まで継続すると仮定しての、「受け取れる老齢年金の種類と見込み額(年額)」が記されています。

50歳未満の人は、「ねんきんネット」をご覧になることをお勧めします。

「ねんきんネット」では、自分の最新の年金記録が確認できます。国民年金や厚生年金保険の加入記録の詳細が記されています。将来の年金見込み額の試算ができます。

「ねんきんネット」を初めて利用するには、利用登録(ユーザーIDの取得)またはマイナポータルからの連携が必要です。

ざっくりと、

で計算できます。

40歳の会社員Aさんのねんきん定期の「これまでの年金加入実績に応じた年金額」を見ると、老齢基礎年金が約35万円、老齢厚生年金が約22万円と記されています。今後働き続けることで年金額は増えていきます。

仮にAさんが、平均年収300万円(平均標準報酬額25万円)で65歳まで働くとしましょう。

老齢厚生年金は、

で求められます。

計算すると約80万円になります。

20歳未満60歳以降の厚生年金加入期間は、基礎年金の合算対象期間として、相当額が厚生年金の「経過的加算」として反映されます。老齢基礎年金と合わせると、年金受給額は約158万円の見込みです(令和3年現在の試算)。

「人生設計の基本公式」に入れる年金額は手取りにします。

自治体によって税金や社会保険料が違いますし、年金額が大きいほど、控除される金額も多くなります。

HPで計算できる自治体もあります。おおまかに、× 0.8~0.9くらいを目安に計算してください。

Aさんの場合は、×0.85で約134万円にしました。

「人生設計の基本公式」の計算に使う6つの数字は、次のようにしました。

(2) 老後生活費率(X) = 0.9

(3) 手取り年金額(P) = 134万円

(4) 現在資産額(A) = 500万円

(5) 現役年数(a) =25

(6) 老後年数(b) =30

計算の結果、必要貯蓄額は約15%で、これを守れば、老後の生活費は月額15万円になります。

老後の生活費は次のように求めます。

(1) 今後の平均の手取り年収(Y) × 必要貯蓄率 × (5) 現役年数(a) で、現役時代に貯蓄できる金額がでます。

これにリタイア時点での貯蓄額を足し、(6) 老後年数(b) で割ったものが「1年間に取り崩せる金額」です。

これに(3) 年金手取り額(P) を足すと、老後の年間生活費が出るので、12で割れば月額老後生活費が求められます。

必要貯蓄率が高すぎたり低すぎたりしたら、老後生活費をみて、「(2) 老後生活費率」を上げ下げしてみてださい。

必要貯蓄率は、守れる数字にすることが大切です。

人生のお金の計画は適宜見直し、ゆっくり老後の安心を作っていきましょう。(執筆者:岩城 みずほ)