資産作りと言うと「長い時間をかけてコツコツと積み立ててゆくもの」というイメージが強いと思います。

50代も後半になると、数年後には定年退職が控えており、継続雇用で働くとしても給料は現在の半額程度に落ち込んでしまいます。

すでに役職からも退き、バリバリ働いていた頃に比べて大幅ダウンしている

子育てを終えたばかり

子育て真っ最中

など、さまざまなライフスタイルがあります。

「残っているのは退職金だけ」

子どもがいる家庭では、大学の授業料や生活費の仕送りなどで貯蓄はあまりない状態だと思います。

わが家でも子育てを終了した時の貯蓄はほとんどゼロでした。

・ 住宅ローン

・ 車のローン

・ 太陽光発電設置のローン

・ 奨学金の返済

・ 学生納付特例制度で猶予されていた国民年金保険料の追納

など、今から考えるとゼロどころではなく、完全にマイナス状態からのスタートでしたが、ファイナンシャルプランナー資格の取得を機に、自らの家計改善に取り組みました。

そのおかげでマイナスから始めたにも関わらず、現在では老後資金2,000万円問題などは楽々クリアできるレベルの資産を確保しています。

目次

資産作りの元手は既に確保できています

何歳からであっても資産作りの第一歩は元手を確保する事から始まります。

何をするにもゼロから資産を増やす事はできないので、元手がないと始まりません。

子育て中に確保してきた資金同様に

スーパーでお買い得品を購入する

お小遣いを減らす

嗜好品をやめる、減らす

欲しいものを我慢する

などの工夫をして捻出すれば、資産運用の元手に使えます。

子育てが終わったから、また贅沢しようなんて考えていたら元手を確保できませんが、今まで子供が独立するまでの何年間もこの生活で堪えてきたのですから、このまま続ける事はできます。

今まで「子育て・教育費」に充てていた分を資産作りの元手にでき、まず第一歩はクリアします。

毎月10万円を15年運用

【例:現在50歳で、毎月10万円を運用できる】

65歳の公的年金を受給するまでに貯められる金額

金利0.01%の積立貯金の場合 … 1,801.3万円

元本が1,800万円ですから、15年で1.3万円の利息しかつかない計算になります。

金利3%で運用の場合 … 約2,230万円

金利5%で運用の場合 … 2,590万円

銀行に置いておくだけで満足するか、5%で運用する道を選ぶかは自由です。

「何か怪しい手法を使うの?」

と疑うのも分かります。

運用の中心は株式であり、素人でも可能な投資信託という手法を用います。

リスクはありますが、基本をマスターすれば投資の中でも比較的安全な手法です。

家計簿でお金の流れを把握する

賢い資産作りの第一歩は、毎月の家計の収支を正確に把握することから始まります。

ファイナンシャルプランナーとして相談を受ける時は、日常の基本となる生活費を把握する事の重要性を説明します。

その生活費を把握する方法は「家計簿」です。

家計簿をつける事で毎月の家計の収支を見直せ、自分でも気が付いていなかった無駄な出費や、節約のポイントを発見できます。

自分の家の収支が把握できないと、資産作りはできません。

家計簿をつける習慣のない方には面倒だと思いますが、1か月でも実践してみてください。

最近では便利な無料家計簿アプリがあり、レシートを読み込むだけで記録してくれるものなど種類も豊富なので、生活スタイルに合ったアプリを利用して、上手に毎月の家計の収支を把握しましょう。

無駄な費用を見直す

家計簿をつけていると、支出の大半を占めている固定費の比率が多い事に気付きます。

固定費とは

毎月決まって支払っている費用で、

・ 賃貸住宅の家賃

・ 住宅ローンの支払い

・ 水道光熱費

・ スマホやインターネットなどの通信費

・ 定期券代(交通費)

・ 生命保険料

・ 自動車のメンテナンス費用や税金

・ 各種ローン

などであり、この比率を下げる事ができれば、非常に効果は高くなります。

変動費とは

固定費の反対で、生活に伴う活動の頻度や度合いによって変動する費用の事です。

例えば食費で考えてみましょう。

外食が多ければ食費は高くなりますが、自炊が中心であれば食費は安く抑える事が可能です。

その他に

・ 被服費

・ 交際費

・ 生活雑貨費

・ 衛生費

・ 医療費

・ ガソリン代

・ レジャー費

・ 美容費

・ お小遣い

などがあります。

この「変動費」は、節約や工夫によって支出を抑えられます。

生活費と資産作りの口座を分けると効果が高い

毎月の給与の受取りや生活費などの支払に使う普通口座、資産運用に使う専用口座を別に設定することで、お金の分別管理を徹底できます。

最初に資産運用する分の金額を専用口座に入れ、1か月の生活を普通口座の範囲中でやりくりできる様に工夫するのがおすすめです。

生活費などの支払と資産運用を同じ口座で行ってしまうと、おのずと資産運用に使える比率は少なくなってしまいます。

収入が増えても、支出が減っても油断は禁物

・ 昇給があった場合

・ 賞与が思いのほか支給された場合

・ コロナ禍の特別定額給付金(10万円)のように臨時収入があった場合

・ 子育てが終了し、仕送りなどの支出がなくなった場合

などと都合の良い言い訳をして無駄金を使ってしまうことがあります。

しかし、一度でも生活水準を上げて慣れてしまうと、下げることが非常に難しくなります。

収入が増えても、支出が減っても、今までの生活を続ける事が重要です。

投資信託の活用

世の中にはさまざまな金融商品が溢れ、代表的なものは、

・ 普通預金

・ 定期預金

・ 個人向け国債

・ 個人年金保険

・ 債券

・ 株式

・ 不動産

などがあります。

現代は低金利時代ですので、預貯金の金利はほとんどゼロです。

資産運用の中心は債券、株式、不動産投資などが中心となり、その中でも圧倒的に多い運用方法は株式です。

一般的に株価は騰落が激しいというイメージを持ちますが、長い目で見れば株価は上昇傾向です。

株価の代表的な指標のひとつである日経平均株価を見ても明らかです。

長期的に見れば株による運用が最も効率が良さそうですが、

「騰落が激しいのでリスクも高そう」

「運用にかける時間がない」

「個人では不安」

という声も良く聞かれます。

個別の株式を扱うにはそれなりの知識と運用にかける時間が必要で、素人が簡単に始められないので、運用資金は自ら拠出して、実際の運用はプロに任せるという投資信託が運用の中心となります。

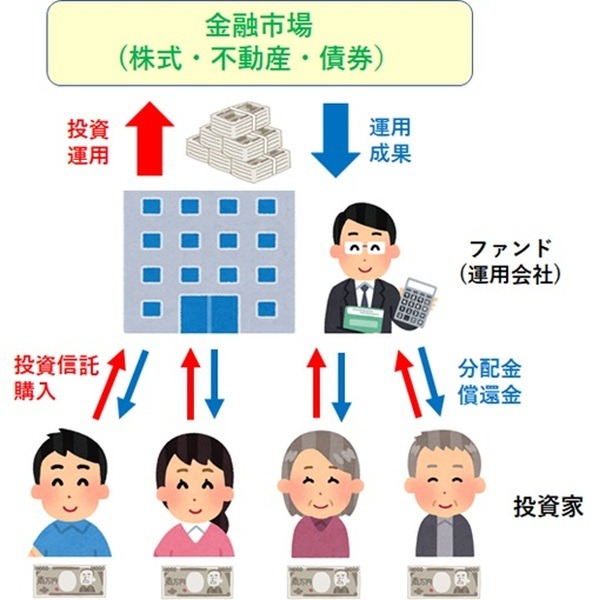

投資信託とは、多数の投資家が出し合った資金を運用会社であるファンドにまとめ、それを運用のプロ(ファンドマネージャー)が株式、不動産、債券などさまざまな投資先に分散させて運用する仕組みのことを言います(下図参照)。

50代は資産作りの絶好機

資産作りをする方法はいろいろあります。

副業で稼ぐ方法もそのひとつです。

少しニュアンスは異なりますが、相続や相続税対策を上手に行う事で資産作りにも貢献でき、筆者も実際に実践してきました。

自分に合った方法をみつけて、できるところから実践してみることをおススメします。

子育てがひと段落した50代は資産づくりの絶好のタイミングです。

家計の見直しをして、老後資金の確保をはじめてみてください。(執筆者:村上 裕昭)