コロナ禍において自転車移動をする人が増え、それに比例するように事故が増えているようです。

重大な事故を起こして怪我をしたうえに莫大な賠償金を支払うことになると、その間の収入が途絶えます。

今回は、自転車事故・保険の基礎知識を紹介しながら、お得に加入できる保険も説明します。

目次

自転車事故の高額判決事例

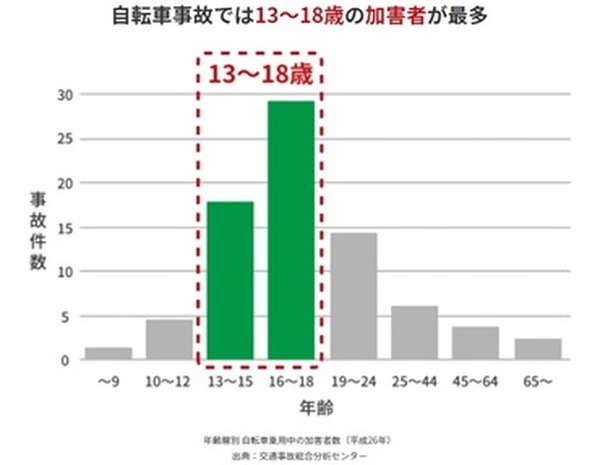

自転車事故の加害者は13~18歳が最も多く、親が子の事故の賠償金を負担しなければならないというリスクがあります。

過去の事例では、

高校生の起こした事故に9,266万円の賠償金

を命じる判決が下されています。

そのため、自転車保険に入るのであれば、家族が加入できるものを選択する必要があります。

自転車保険の義務化と未加入時の罰則

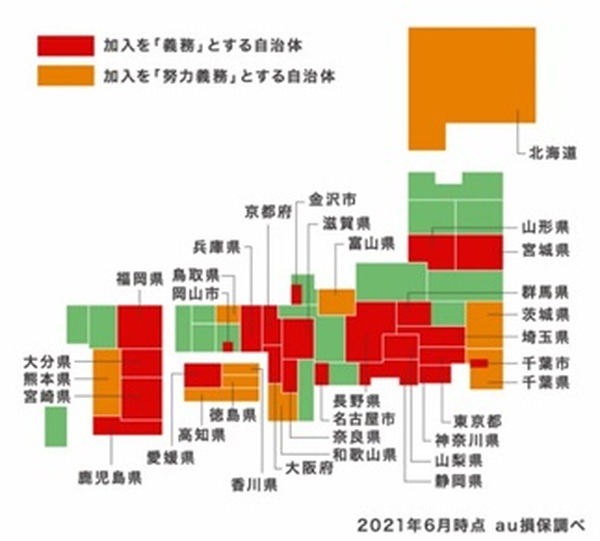

自転車事故・高額賠償金判決の増加を受け、2015年の兵庫県を皮切りに自転車保険の加入を義務づける自治体が増えています。

2021年6月時点で自転車保険について条例を設けている自治体は、

努力義務:10自治体

ですが、実は加入していなくても罰則はありません。

自動車と違って車検・ナンバー等登録が無く、保険と個人を紐づけるのが難しいためです。

違反行為と罰金の内容

「事故にさえ気を付けていれば」と思う人は多いようですが、実は「多くの人が普段から行っていることが違反行為であり、罰金が科せられるリスクがある」ということをご存じでしょうか。

ここでは、街で目にする罰則・罰金の発生する違反行為をおさらいします。

1. 信号無視:3か月以下の懲役または5万円以下の罰金

道路交通法第7条違反となる行為ながら、信号を無視する人がびっくりするほど多いのが実状です。

当然のことながら、取り締まりにあえば上記の通り罰則・罰金を科せられる可能性があります。

2. 片手運転の禁止:3か月以下の懲役または5万円以下の罰金

スマホの操作、傘をさす、片手を離す運転も対象です。

これらが違反だと思っていない方は恐らくかなり多いと思うのですが、危険運転に該当するのです。

3. 酒酔い運転の禁止:5年以下の懲役または100万円以下の罰金

自動車はあれだけ騒がれるのに、自転車だとなぜかスルーされるのが酒気帯び運転です。

当然、軽車両の自転車も罰則・罰金の対象であり、特に重い内容となっています。これに加えて事故になれば賠償金などが発生するため絶対にやめましょう。

普段から安全運転をすることで、結果的に支出も事故リスクも下がります。

自転車保険にお得に加入するコツ

では、ここからは自転車保険にお得に加入するコツをお伝えします。

コツ1. 個人賠償責任補償の額

前述1.の通り、1億円弱の高額賠償金の判例が散見されるため、1億円程度の補償を受けられるものがおすすめです。

月々の掛け金を抑えることだけではなく、補償内容までよく読んで契約しましょう。

コツ2. 個人ごとではなく家族まとめて加入する

「自転車に乗らないから、乗る人だけが加入すればよい」と思うかもしれませんが、それではもったいないこともあるのです。

たとえば「au損保」の場合、自転車以外の事故、特に自分が歩行者で巻き込まれた際に対象となる「家族プラン」等も用意されています。

家族1人1人だとかさんでしまう保険料を、まとめての加入で抑えられるのです。

コツ3. クレジットカードに付帯する保険に追加する

実は、一般的なクレジットカードにおいても、安い月額保険料で契約できる保険で「個人賠償責任保険」をまかなえる内容が揃っています。

JCB、三井住友、セゾンなど月々150~300円支払うことで前述の補償金額が1億円までカバーできるものばかりです。

さらに、ゴールドやプラチナカードであれば同等の内容が自動付帯している場合もあります。

また、これとは別に、月150~500円ほどを支払うことで家族型に移行できるものもあるので、自転車保険を検討する前にまずはお手持ちのカードについて調べてみましょう。

コツ4. 貯めたいポイントを意識する

たとえば、楽天損保に加入して保険料を楽天カードで決済するとSPUのポイントアップの対象になるので、楽天ポイントが貯まりやすくなります。

このように支払いをポイントの貯まりやすいクレジットカードに指定すれば、保険料分のポイントが加算されます。

こうした還元率まで意識して支払うと、かさむ保険料を少しでも緩和できます。

自転車保険の注意点

ここからは、自転車保険の注意点です。

注意1. 加入義務があるからといって合わないものを契約しない

「自転車保険」は、前述した「個人賠償責任保険」に加えて「入院保険」などが上乗せされているため掛け金が若干高くなっています。

すでに生命保険など加入されている方であれば、保障内容が重複することもあるため内容をよく読んでから加入しましょう。

注意2. 自動車保険に入っているなら要注意

すでに自動車保険に加入している人ならば、そちらの保障内容との重複にも要注意です。

既存の自動車保険に「自転車特約」として追加料金だけでカバーできるものもあるため、調べてみましょう。

毎月の保険料が苦にならない程度に抑えられる部分は探せばあるはずです。

加害者になるケースはあり得る

保険は仕組みが分かりにくく、月々の支払いもあるため加入をためらう人も多いのですが、自動車事故以上に子どもや高齢者が加害者とるケースがあるのです。

加害者となった場合の支払いが大きいので備えは必要です。

工夫次第でお得に加入できるので、内容をしっかりと把握して自分にあった保険を検討してください。(執筆者:遠藤 記央)