先日私の親族が手術で入院し、非常に高額な医療費が発生しました。

それにあたっては患者自身や私たち親族が医療費の負担を軽減できる公的制度や保険金給付の知識があったので問題はありませんでしたが、もしそれを知らなかったら非常に困ったことでしょう。

そこでこの記事では、高額な医療費が発生した場合に行うべき重要な「3つのお金の手続き」について、自らの体験談をベースに詳しく説明します。

目次

1. 入院前:「高額医療費制度」の支給申請をする

高額な支出を伴う入院や手術が決まったら、自分が加入する健康保険に「高額医療費制度」の支給申請を忘れずにしましょう。これで医療費がかなり安くなります。

「高額医療費制度」とは

「高額医療費制度」は、同じ月の1日~月末日までにかかった医療費の自己負担額が高額になった場合に、一定額を超える医療費の支給を受けられる制度です。

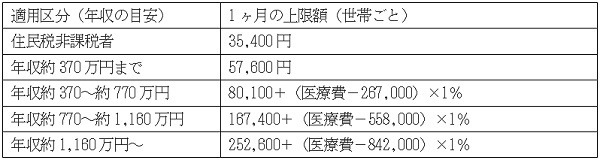

医療費の支給額は年齢や所得によって異なりますが、ここでは69歳以下の所得別給付額を表で示します。

参照:厚生労働省「高額療養費制度を利用される皆さまへ (pdf)」

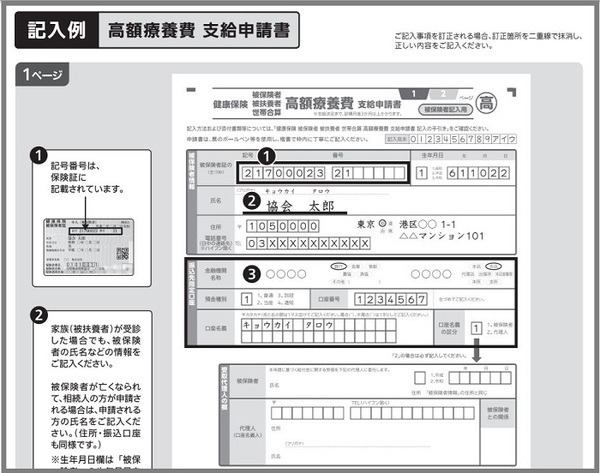

また、高額医療費制度の申請や医療費の給付を受ける方法には次の2つがあります。

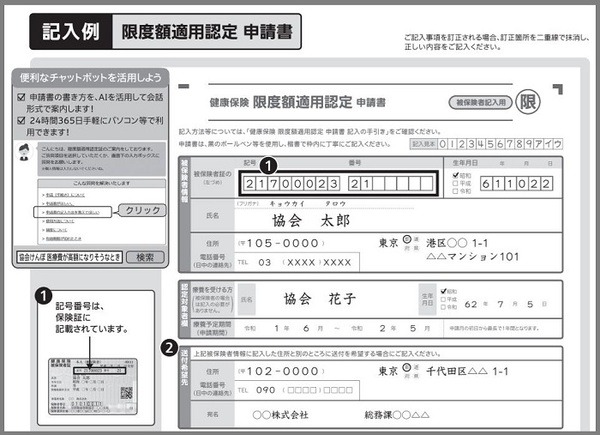

(2) 事前に加入する健保に「限度額適用認定証」の交付を申請し、病院での支払時に「限度額適用認定証」を提示する

医療費が高額になることが事前に分かった場合には、入院前にこの手続きをすることで窓口で高額な医療費を払わずに済みます。

身内はこの方法を選択したので、窓口で払う医療費が安く済みました。

2. 「限度額適用認定証」を用意できない状態で高額な医療費を払えない場合

急な入院や手術が必要になったなど、すぐには高額の医療費が払えない場合もあることでしょう。

その場合には次のような対処法があります。

(1) クレジットカード決済する

入院施設のある大きな病院の多くがクレジットカード払い可です。

医療費がカードの利用限度額の範囲内であればそれで支払い、カードの支払期日までにお金を用意すれば問題ありません。

(2) 身元保証人が医療費を支払う

通常、入院や手術にあたって患者の親族などが身元保証人になり、患者に何かあった際の対応や患者が治療費を払えない場合に立て替えます。

身元保証人になる人が身近にいない場合には、有料ですが民間の身元保証サービスを利用する方法もあります。

私も今回の親族の入院にあたって身元保証人になりましたが、幸い医療費を立て替える必要は生じませんでした。

(3) 病院に相談する

入院施設のある規模の病院にはソーシャルワーカーが常駐する相談部門があり、医療費の支払いを含めたさまざまな相談に乗ってくれます。

高額な医療費の支払いに困ったらまずそこに相談しましょう。

3. 入院前~退院直後:保険会社に入院・手術給付金を請求する(給付対象者のみ)

生命保険や医療保険に加入している人は契約内容によって、入院給付金や手術給付金の対象となる場合があります。

入院・手術が決まったらまずその点を確認し、給付を受けられる場合には退院前~退院後の早い時期に入院・手術給付金を請求しましょう。

請求から給付までの流れは次の通りです。

段階1.生命保険会社に連絡する

保険会社に連絡して入院給付金や手術給付金の給付を申請します。

保険の証券番号

被保険者(保険の対象者)の氏名

正式な病名や手術名

入院日・手術日・退院(予定)日

これらの情報は可能な限り保険会社に知らせましょう。それによって保険会社との手続がスムーズに行われて早期に給付を受けられます。

段階2.保険会社に必要書類を提出する

こちらから連絡した保険会社から給付金の請求書や保険会社所定の診断書が届きます。

それらの書類に給付を受ける本人やその主治医が必要事項を記入して保険会社に提出します。

段階3.保険会社が支払いの可否を判断する

こちらから返送した請求書類の内容を保険会社がチェックし、支払いの可否を判断します。

段階4.給付金が振り込まれる

保険会社が支払の対象だと判断すると、請求書類に記載した銀行口座に給付金が振り込まれます。

高額な医療費を払った場合には契約内容に応じたまとまった金額の給付金が下りるので、医療費の支払いによる家計へのダメージがかなり抑えられます。

給付金の請求権の時効は一般的に3年です。それを超えると給付を受けられなくなるので早めに請求の手続きを取りましょう。

段階5. 確定申告で医療費控除を申告する

入院や手術をすると、高額医療費制度を利用しても年間医療費は10万円を超える可能性が高くなります。

その場合には、確定申告において自分で医療費控除を申告しましょう。

医療費控除の申告は、医療費の領収書をもとに作成した「医療費控除の明細書」または加入する健康保険組合などから送られる「医療費通知の原本」を確定申告書に添付する形で、お住まいの町の税務署に提出します。

この手続きをすると税金の控除を受けられ、さらに家計への負担が軽くなります。

万一に備えて高額医療費の負担を軽減できる制度や手続きを確認

ここに挙げた公的制度や生命保険などの入院・手術給付金、医療費控除について知っておくと、高額な医療費による家計への大きな負担を軽減できます。

万が一に備えてこれらの制度や手続きについて日頃からチェックしておきましょう。

また、すぐに医療費を用意できない場合の対処法も知っておくと、いざという時に困りません。その点についても元気なうちに確認しておきましょう。(執筆者:元銀行員にしてベテラン主婦 大岩 楓)