この記事をご覧になられている多くの方が医療保険に加入されていると思います。

医療保険は数ある保険の中でも有名で、掛け金も安いため加入者は多いのです。

誰しもに起こり得る入院に対する保険なので、死亡保険やがん保険などと比べても加入に積極的な方が多いようです。

ところが、この医療保険に何も考えずに加入すると大きな損をしてしまう危険性があるのです。

目次

医療保険は見直すもの

掛け金が安いのが特徴の医療保険ですが、何年、何十年と払い続けるとその金額も大きくなるものです。

長い期間にわたって払い続けたにもかかわらず、いざという時に「こんなはずでは…」と思っても後の祭りです。

医療の技術の進歩とともに医療保険にも次々に新しい商品が誕生します。

今でこそ日帰り入院から給付金が受け取れるのが当たり前の時代になりましたが、昔は5日以上入院しなければ給付金を受け取れませんでした。

連続入院120日型の保険も今では少なくなり、60日型や30日型が主流となり、その分掛け金が安くなっています。

とは思わずに、都度見直すべきなのが医療保険なのです。

以降で、実際に私が加入している保険を例に最新の医療保険について解説したいと思います。

医療保険とは

医療保険を簡単にいうと、入院してしまった場合に給付金を受け取れる保険です。

病気なのかケガなのかは問いませんが、あくまでも入院する必要があります。

入院した場合に日額〇〇円という入院給付金が主契約となり、そこにさまざまな特約が付帯しているのが一般的な医療保険です。

付帯率の高い特約の例を挙げると、

・ 通院給付金特約

・ 女性疾病特約

・ 先進医療特約

などです。

手術特約や特定損傷特約(骨折や腱の断裂、関節脱臼を保障する特約)については入院を伴わなくても給付金を受け取れるのですが、その他の特約は入院を伴う必要があります。

入院してしまった場合に仕事に行けなかったり、諸費用がかかると経済的な損失が発生するため、その損失をカバーするための保険が医療保険ということになるのです。

医療保険は必須ではない

医療保険は必須ではありません。余裕のある方は不要です。

このようなこと言うと元も子もありませんが、医療保険は加入必須の保険というわけではありません。

死亡保険などと比べるとその優先度は低くなります。

なぜなら、あくまでも「入院した場合の経済的損失をカバーするための保険」だからです。

つまり、入院した場合の経済的損失を賄える資産があれば医療保険は不要だということです。

また、国の社会保険制度もしっかりとしているのが日本です。

会社員や公務員などの厚生年金に加入している方は、多少入院したところで経済的損失はそれほど大きくはないはずです。

緊急予備資金(最低半年分の生活費)があれば、医療保険に加入する必要はないかもしれません。

自営業者などの国民年金加入者については、厚生年金ほどの手厚い保障がないので医療保険に加入しておくほうが安心かもしれませんが、それでも大きすぎる保障に加入するのは考えものです。

という程度に考えておいて問題はありません。

私は家庭の事情により後者に該当するので医療保険に加入しているのですが、今後どこかのタイミングで解約する可能性も十分にあります。

プロが加入している医療保険とは

そのような私が実際に加入している医療保険の内容は、次の通りです。

【性別】男性

【加入年齢】38歳

【保険期間】終身

【払込期間】終身

不足の事態に備えるために自身で解約しない限りは同じ保障内容、同じ掛け金で一生涯続けられる「保険期間終身」、月の掛け金も安くするため「払込期間も終身」で加入しています。

保障内容は、

・ 入院一時金特約:20万円

・ 先進医療特約:2,000万円

この3つのみです。

掛け金は2,380円/月です。

本当は入院日額を0円にして掛け金をさらに安くしたかったのですが、保険の構成上できないため最低の3,000円で加入しているのです。

手術特約は付帯していませんので手術を受けても給付金は受け取れません。

その代わりに、入院一時金を20万円付帯しています。病気でもケガでも入院したら20万円を確実に受け取れる設計です。

高額療養費制度を考えると十分な金額だと考えます。

入院日額5,000円の通常の医療保険であれば40日分、手術であれば2回分(通常の手術給付金は10万円です)の給付金に相当します。

入院日数が短くなっている昨今、40日間も連続で入院する可能性は高くないことでしょうし、手術も短期間で2回も受ける可能性は高くはありません。

何よりも

がはっきりとしている点にメリットを感じています。

通常の入院給付金の場合には入院日数が決まらない、すなわち退院してからでなければいくらの給付金を受け取れるのかがはっきりとしません。

家計の観点からもどちらが助かるのかは一目瞭然だと思います。

厳密にいうと「入院日数 × 3,000円」の入院給付金も受け取れるのですが、そこを目的として加入しているわけではないので割愛します。

先進医療特約はお守りとして付帯しています。

一時金をしっかりと受け取れる医療保険のほうが家計も安心

私がおすすめしている「入院一時金特約」が誕生したのはここ数年の話です。

それまでは入院が心配な方は、入院日額の金額を上げるしか方法がありませんでした。

ところが、入院日額は医療保険の主契約ですので、その金額を上げると手術給付金特約などの金額も自動的に上がってしまい、思いのほか掛け金が高くなってしまうというのが、これまでの医療保険です。

と二の足を踏んでいた方も多いのではないでしょうか。

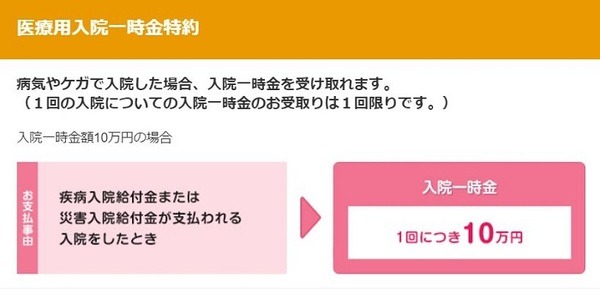

「入院一時金特約」のメリット

その悩みを解決するのが「入院一時金特約」です。

主契約の日額を上げずに一時金の額を設定できるので、費用対効果は格段に良くなります。

・ 受け取れる金額がはっきりとしているので、医療費として使える金額もはっきりする

・ 入院日額の金額を上げるより掛け金が安い

これらが入院一時金特約の主なメリットです。

この「入院一時金特約」を付帯できる保険会社

現在この入院一時金特約を付帯でき、なおかつ掛け金の安い保険会社は次の2社です。

・ SOMPOひまわり生命

・ メディケア生命

医療保険の見直しの際には要検討

これから医療保険を検討される方や、現在加入している医療保険の見直しを検討されている方の参考になれば幸いです。(執筆者:FP歴10年 冨岡 光)