多くの税制優遇を受けながら、公的年金の上乗せを準備できる制度のひとつとして、iDeCo(個人型の確定拠出年金)があります。

iDeCoの年金資産(拠出した掛金とその運用益)は、60歳以降になると「老齢給付金」として受給できますが、この年齢に達する前に亡くなってしまう場合があります。

また老齢給付金の受給方法として、年金を選択した場合、年金資産を何年かに分けて受給するため、すべてを受給する前に亡くなってしまう場合があります。

こういったケースでは所定の親族が残された年金資産を、「死亡一時金」として受給できるのです。

これとまったく同じ名称の給付が、公的年金の一種である国民年金の中にも存在するのです。

国民年金の死亡一時金が支給されるのは、この第1号被保険者(自営業者、農林漁業者、フリーランスなどの自分で保険料を納付する方)が、亡くなった時になります。

ただ亡くなった日の前日において、次のような期間の合計が36月以上あるという、支給要件を満たす必要があります。

・ 国民年金の保険料の免除期間(4分の1免除期間は「4分の3月」、半額免除期間は「2分の1月」、4分の3免除期間は「4分の1月」として計算します)

また老齢基礎年金や障害基礎年金を受給しないで亡くなり、かつ遺族基礎年金を受給できる親族がいないという支給要件も、満たす必要があります。

要するに国民年金の死亡一時金は、この保険料を一定期間以上納付したけれども、年金を何も受給しないで亡くなった時に、支給される一時金なのです。

そのため国民年金の死亡一時金は、納付した国民年金の保険料の全部が、掛け捨てになるのを防止しているのです。

iDeCoの死亡一時金も同じような役割を果たしているため、両者は掛け捨て防止という共通点があります。

ただ国民年金の死亡一時金の請求期限は、亡くなった日の翌日から2年になるため、これを過ぎると納付した国民年金の保険料の全部が、掛け捨てになる可能性があるのです。

目次

死亡一時金と寡婦年金は併給できない

iDeCoの老齢給付金は一時金だけでなく、年金も選択できますが、死亡一時金は名称の通り、一時金だけになります。

国民年金の死亡一時金も名称の通り、一時金だけになりますが、実質的に年金か一時金かを選択できる方がいるのです。

その理由として第1号被保険者の夫が亡くなった時に、次のような支給要件を満たす場合、その妻は60歳から65歳まで、「寡婦年金」という年金を受給できます。

・ 妻は亡くなった夫によって、生計を維持されていた

・ 夫との婚姻期間(事実婚も含む)が、継続して10年以上あった

・ 夫は老齢基礎年金や障害基礎年金を受給しないで亡くなった

・ 妻は老齢基礎年金の繰上げ受給を利用していない

また寡婦年金を受給できる妻が、国民年金の死亡一時金も受給できる場合、選択した一方のみが支給されるため、実質的に年金か一時金かを選択できるというわけです。

iDeCoの死亡一時金の金額は人によって大きく違う

iDeCoに拠出する掛金の金額は、一定の範囲内であれば、各人が自分で決められます。

また掛金を運用する金融商品(定期預金、投資信託、保険など)や、それぞれの金融商品に掛金を配分する割合も、各人が自分で決められます。

そのためiDeCoの老齢給付金や死亡一時金の金額は、人によって大きく違うのです。

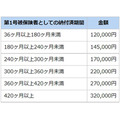

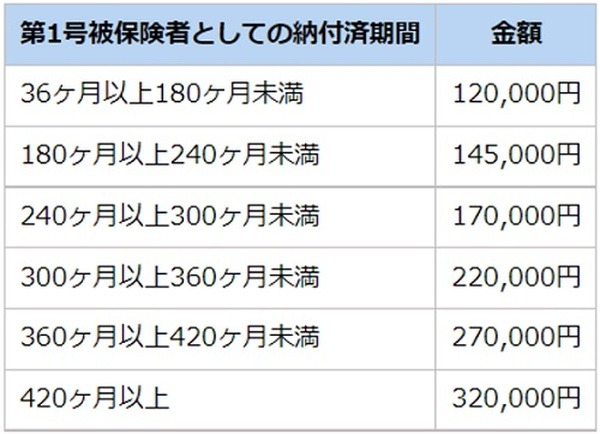

一方で国民年金の死亡一時金は、次のような金額になるため、保険料の納付済期間が同じであれば、同額を受給するのです。

なお第1号被保険者は、月1万6,610円(2021年度額)の国民年金の保険料に加えて、月400円の付加保険料を納付すると、「200円 × 付加保険料の納付済月数」で算出される付加年金を、原則65歳から受給できます。

この付加保険料の納付済月数が、36月以上ある方が亡くなった時には、死亡一時金に8,500円が加算されます。

最先順位の親族が死亡一時金を受給できる

iDeCoの死亡一時金を受給できる親族の順位は、次のようになっているため、例えば第1順位の配偶者がいる場合には、第2順位以下の親族は受給できません。

【第1順位】

配偶者(死亡した当時に事実婚だった方を含みます)

【第2順位】

死亡した当時に主として、亡くなった方の収入によって生計を維持していた、子 → 父母 → 孫 → 祖父母 → 兄弟姉妹

【第3順位】

死亡した当時に主として、亡くなった方の収入によって生計を維持していた、第2順位以外の親族(6親等内の血族、3親等内の婚族)

【第4順位】

第2順位の要件を満たさない、子 → 父母 → 孫 → 祖父母 → 兄弟姉妹

また同順位者が2名以上いる場合(例えば子が2名)には、その人数によって等分しますが、手続き上は受取人の代表者に対して、まとめて支給されます。

一方で国民年金の死亡一時金を受給できる親族は、死亡した当時に生計を同じくしていた親族になるため、亡くなった方の収入によって、生計を維持していなくても良いのです。

また国民年金の死亡一時金を受給できる順位は、「配偶者 → 子 → 父母 → 孫 → 祖父母 → 兄弟姉妹」になります。

iDeCoの死亡一時金は受取人を指定できる

国民健康保険に加入する方が亡くなった場合、所定の親族に対して、3~7万円くらいの葬祭費が支給されます。

会社員が加入する健康保険や、原則75歳以上の方が加入する後期高齢者医療にも、同じような制度があります。

いずれについても金額が少なく、これだけで葬儀代を賄うのは難しいため、国民年金の死亡一時金は葬儀代のために、使った方が良いと思うのです。

iDeCoの死亡一時金は、非課税になる国民年金の死亡一時金や寡婦年金と違って、相続税などが課税される場合があります。

ただ亡くなってから3年以内に、iDeCoの死亡一時金を請求する場合には、「500万円 × 法定相続人の数」という非課税枠を使えるため、相続税は課税されにくいのです。

またiDeCoの死亡一時金を受給できる順位は、上記のようになっておりますが、生前に受取人を指定しておくと、亡くなってから5年以内は、指定された方が優先して受給できます。

こういった仕組みになっているため、iDeCoの死亡一時金は相続税対策や、相続対策のために使うのが良いと思うのです。(執筆者:社会保険労務士 木村 公司)