2021年10月18日に楽天よりポイント利用の新サービス「楽天ポイント利息」が発表されました。

楽天ポイントを銀行預金のように預けられ、ポイントに利息がつく「楽天ポイント銀行」といった位置づけといえます。

預入ポイントに対して、所定の利率のポイントを増やせるサービス提供は、主要共通ポイントサービス(Tポイント・dポイント・Pontaポイントで比較)では初の試みです。

「楽天ポイント利息」は銀行より高利息ではあるものの、利用に関しては良い点、悪い点があります。

ここでは「楽天ポイント利息」の概要とメリット・デメリット、そしてポイント関連で近いサービスである「楽天ポイント運用」との比較をします。

目次

「楽天ポイント利息」とは

です。

すでに楽天IDを持っていて、通常ポイント100ポイント以上を所持していれば、すぐにでも開始できます。

利用できる場所は「楽天PointClub」です。

預入できるポイント:楽天ポイント(通常ポイントのみ)

預入額:100ポイント以上(100ポイント以降は1ポイント単位で預入可能)

利息率:年0.108%(月利にすると0.009%)

・ 1ポイント単位で引き出し可能

・ 即時引き出し可能

・ 通常ポイントとして利用可能

利息計算方法:毎月末日で預入しているポイント額に対して、月0.009%のポイントを翌月5日に付与

※利息の進呈は1ポイント単位です。

※端数は翌月繰り越しとなり、1ポイント以上となった時点で付与されます。

追加上限額:1回あたり3万ポイント(ダイアモンド会員は50万ポイント)

追加および引出回数上限:1日あたり合計10回まで(追加も含む)

利用方法

利用は「楽天PointClub」から「楽天ポイント利息」WEBページへアクセスして行います。

手順は、シンプルで簡単です。

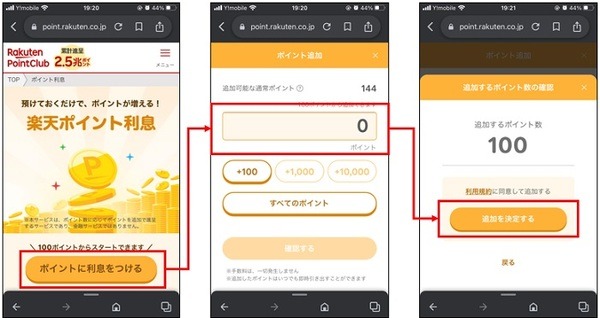

ポイントの預入方法

1.「楽天PointClub」から「楽天ポイント利息」ページへアクセス

2. 預入するポイント額を入力(100ポイント以上、1ポイント単位で追加可能)

3. 預入ポイント額を確定

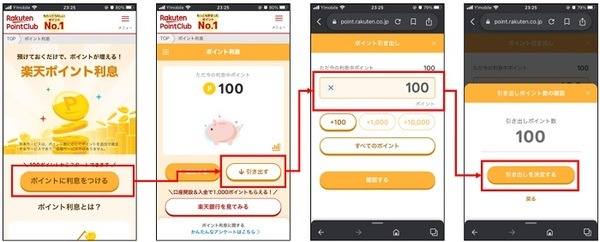

ポイントの引出方法

1.「楽天PointClub」から「楽天ポイント利息」ページへアクセス

2.「引き出す」から引出ポイント額を入力

3. 引出ポイント額を確定

「楽天ポイント利息」のメリット

「楽天ポイント利息」のメリットを4点紹介します。

1. ポイントの引出に手数料は不要

銀行等とは異なり、預けたポイントを引き出す際の手数料は発生しません。

2. 通常ポイントの利用シーンをコントロールできる

楽天Payを利用して清算を行う時に「楽天ポイント使用」を選択している場合、ポイントは「期間限定ポイント → 通常ポイント → キャッシュ」の順番で消費されます。

通常ポイントは利用可能シーンが多く、楽天カード支払い、投資信託の購入、楽天Edyチャージなど、なるべく最後に使いたいポイントです。

期間限定ポイントでは、楽天カード支払い、投資信託の購入、楽天Edyチャージなどで利用できません。

楽天ポイント利息に通常ポイントを預けておけば、通常ポイントの利用シーンをコントロールできるようになります。

3. 預入しているポイントは減らない

ポイント運用ではないので、楽天ポイント利息で預け入れたポイントは減りません。

4. 大手銀行と比較すると高金利

大手銀行の年利がおよそ0.001%に対して、楽天ポイントの年利は0.108%となり、金利だけを見るとかなり高金利だといえます。

「楽天ポイント利息」のデメリット

「楽天ポイント利息」のデメリットは、預入ポイント額を大きくできないことです。

上記の良い点で高金利と紹介していますが、ここでいうのは「預入できるポイントの額について」です。

現金で預金するとなると100万円単位で預入することも可能ですが、ポイントではせいぜい数千~数万ポイント分程度の預入しかできない人がほとんどではないでしょうか。

楽天ポイントの年利0.108%ですが、月利にすると0.009%です。

通常ポイントは獲得条件が厳しいので、預入額が少ない分、利息は期待できません。

最近は、楽天ポイントの付与条件が厳しくなってきているので、通常ポイントが獲得しにくいこともあり、預入ポイント額を大きくする手段には期待ができないです。

楽天ポイント運用との比較

楽天ポイント運用とは、楽天ポイントを使って手軽に運用の疑似体験できるサービスです。

売却をすると楽天ポイント(通常ポイント)として利用できます。

ポイント運用は、アクティブコースとバランスコースの2つのコースから選択できます。

(1) アクティブコース:楽天・インデックス・バランス・ファンド(株式重視型)の基準価額の値動きを原則反映

(2) バランスコース:楽天・インデックス・バランス・ファンド(債券重視型)の基準価額の値動きを原則反映

比較的アップダウンの激しいアクティブコースで運用した場合、昨今の傾向では1年間で25%アップとのことで、

といえます。

ただし、世界株、世界債券と簡略化させたもので同じ変動ルールになるため、下落すれば運用益はマイナスになります。

最近は市場が上昇傾向ということもあり、利益の出る状態になっていますが、常にこのような状態というわけではなくリスクも伴います。

貴重な通常ポイントの保管・管理に使える

「楽天ポイント利息」は、利息を目的とした場合のメリットは少ないです。

年利0.1%はほぼ楽天銀行のマネーブリッジと同等の金利ですが、そもそも通常ポイントが獲得しにくい分、預入ポイント額が高額にならず利息がつくにくいのが気になる点です。

ただ利用するにあたり、手数料や初期費用などは不要なので、デメリットもあまりないといえます。

これまでは、利用価値の高い通常ポイントが意図しないタイミングで、清算に使用されてしまうこともあり、使いにくい部分がありました。

しかし「楽天ポイント利息」を口座として預入しておくことで、利用タイミングを調整できるようになるので、通常ポイント使用先をコントロールしたい利用者には、メリットです。

どのポイントサービスにもいえますが、ポイントよりも現金の方が価値は高いため、現金を減らさないためにポイントの利用シーンをコントロールできるようになれば、現金支出の面で頼もしいサービスです。

期間限定ポイント・通常ポイント使い分けという観点から、上手に取り入れみてはいかがでしょうか。(執筆者:太田 玲世)