2022年6月30日より始まった、「マイナポイント第2弾」。

第1弾に参加した筆者も、「健康保険証の利用申し込み」「公金受取口座の登録」の2つが未手続きだったため、先日家族5人分の申し込みを行いました。

最大2万円分のマイナポイントが進呈される、経済的には魅力しかない政策ですが、実際に登録してみるといくつか欠点があることに気付きました。

今回は、筆者が手続き中に感じた3つの落とし穴について紹介します。

目次

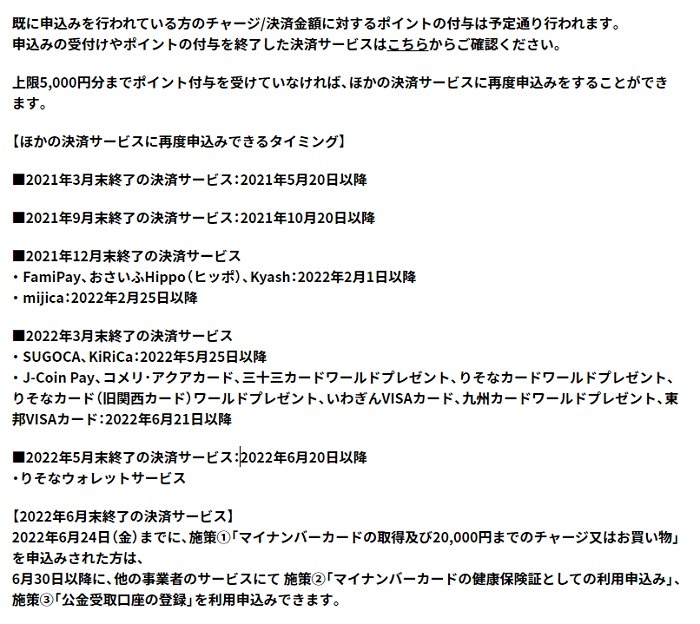

【落とし穴1】選べるキャッシュレス事業者が減った

「マイナポイント第1弾」で、新規取得の5,000ポイントを取得している筆者は、選べるキャッシュレス事業者が減ったことに気付きました。

調べてみると、「マイナポイント第2弾」より参加事業者から撤退し、不参加となった決済サービスがかなりの数あることが判明。

有名なところで言うと、「メルペイ」「Kyash」「Famipay」などです。

筆者は、第1弾の際に「メルペイ」を選択しましたが、第2弾で不参加となったために、再度ほかの決済サービスを選び直す必要がありました。

現在使っている決済サービスで連携できるものがなければ、対象の決済サービスを新規登録する手間もかかります。

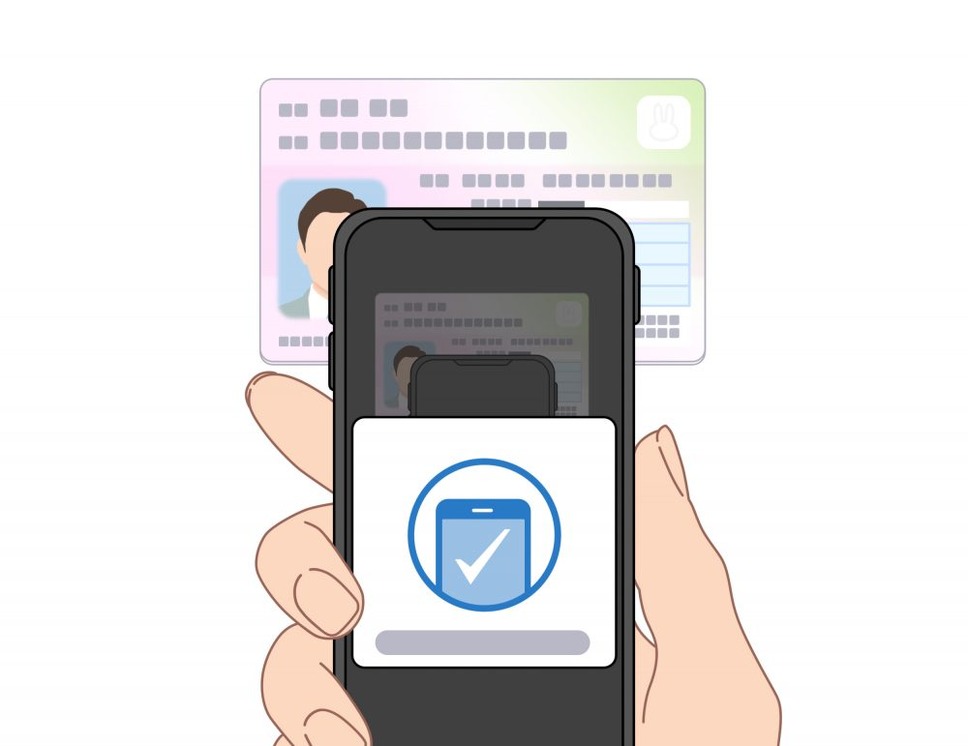

【落とし穴2】手続きはそれほどかんたんではない

マイナポイント第2弾の手続きは、すべてスマホから行うことも可能です。

しかし、その手続きは「かんたん」とは言えません。

スマホ操作に慣れている筆者でも、家族5人分の手続きを完了するのに30分以上かかりました。

とくに面倒だと感じた作業は、マイナンバーカードの読み取りです。

スマホからマイナンバーカードを読み取るのには、ちょっとしたコツが必要です。

コツさえ使えばスムーズなのですが、慣れないうちは何度もエラーになります。

スムーズに読み取れる位置は、機種によって異なるため何とも言えません。

ちなみにiPhoneユーザーの筆者は、マイナンバーカードの顔写真が半分隠れるくらいに横幅を合わせ、縦はカードの半分くらいまでスマホを近づけるとうまくいきました。

また、読み取りの時間は思っている以上にかかるため、読み取りが完了するまで、スマホとカードを動かさず待つこともポイントです。

【落とし穴3】キャッシュレスを使わない高齢者は工夫が必要

マイナポイントの手続きは、本人以外の家族が代理で行うことも可能です。

念のため、マイナンバー総合フリーダイヤルへ問い合わせたところ、

との回答をもらいました。

筆者も、スマホ操作に慣れていない母親に代わって、マイナポイントの申し込みを行い、無事手続きが完了しました。

ただ、ここでひとつ落とし穴が。

たとえキャッシュレス決済を利用していない高齢者であっても、自分名義のキャッシュレス決済と紐づけする必要があるのです。

キャッシュレスを使ったことがない人に、スマホのQRコード決済を選択しても、使いこなせない可能性があります。

そこでおすすめしたいのが、カードで使えるチャージ式のキャッシュレス決済です。

有名なところで言うと、「nanaco」「WAON」「MAJICA」などがあります。

nanacoはセブンイレブンやイトーヨーカドーの買い物で利用できるうえに、カードを提示すれば決済が完了するため、キャッシュレスに慣れていない方でも使いやすいです。

落とし穴はあるがお得なのは確実

家族5人分+母親のマイナポイントの申し込みを行ってみて、手続きのハードルは「低いとは言えない」と感じました。

しかし、1人最大2万円分のポイントが付与されるのは、値上げが続く2022年において、経済的なメリットは大きいです。

マイナポイント第2弾の手続き方法については、こちらの記事で分かりやすく解説していますので、ぜひ参考にしながら申し込み手続きをすすめてみてください。

(執筆者:三木 千奈)