政府は2023年度の「骨太の方針」(経済財政運営と改革の基本方針)の中で、「退職所得課税制度の見直し」が記載されました。

退職金は主にセカンドライフに向けた大切な資金であることから、課税制度が見直されることで、セカンドライフに向けたプランニングにも影響を及ぼします。

目次

見直しの目的は「三位一体の労働市場改革」

2023年度の「骨太の方針」の中に労働市場改革を推進する方針が盛り込まれています。

構造的に賃金が上昇する仕組みを作っていくために、

- リ・スキリングによる能力向上支援

- 個々の企業の実態に応じた職務給の導入

- 成長分野への労働移動の円滑化

という三位一体の労働市場改革を行うこととされています。

現在の退職金に対する税金は、特に勤続期間が20年を超えると退職金に対する税負担が少なくなる仕組みとなっています。

この制度が、昭和の時代と比べると転職が一般化した今の時代には労働市場の移動(転職)を阻害、さらには成長分野への労働移動の円滑化への弊害になっているとのことです。

現在の退職金課税の制度に注目して、転職を躊躇される方がどのくらいいるのかは不明ではありますが、以前から退職金課税の制度については議論の対象となっていたことから、退職金課税制度の見直しは今後行われる可能性は高いと言えるでしょう。

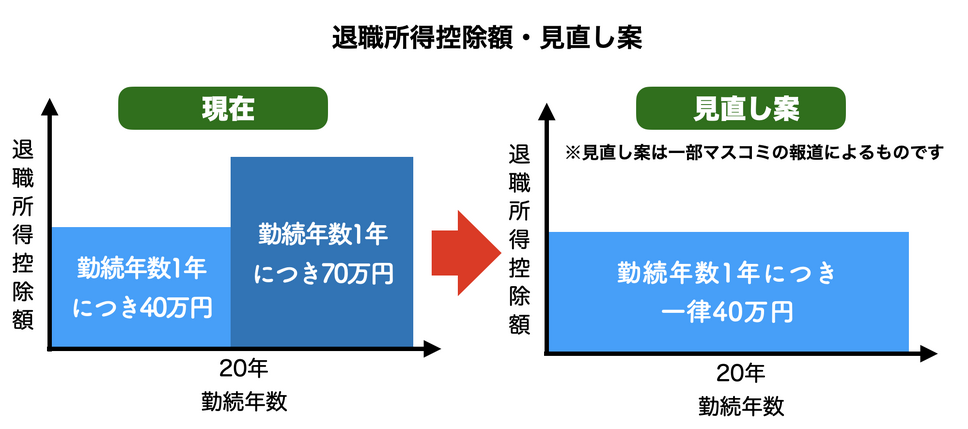

退職所得控除額が見直しの対象?

退職金課税制度の見直しについては、具体的な内容については政府では具体的な内容を示しておりませんが、一部マスコミでは退職所得控除額が見直される旨が報道されています。

その内容は、勤続年数(端数切り上げ)が20年を超えると1年あたりの退職所得控除額が30万円増額されますが、見直し後は勤続年数20年超の30万円の増額をなくし、勤続年数に関係なく一律で40万円で計算する旨に変更するようです。

毎年12月に公表される税制改正大綱の内容を確認しておく必要があります。

退職所得控除額が見直されると影響は?

勤続20年以内であれば影響を及ぼしませんが、勤続年数が長くなるほどその影響は大きくなります。一例を見てみましょう。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

<例1>退職金:2,000万円 勤続年数:35年

【現行の退職所得控除額の場合】

(2,000万円-1,850万円)×1/2=75万円(退職所得の金額)

→課税される税金:約11.3万円(所得税、復興特別所得税、住民税)

【退職所得控除額が一律40万円に変更された場合】

(2,000万円-1,400万円)×1/2=300万円(退職所得の金額)

→課税される税金:約51.4万円(所得税、復興特別所得税、住民税)

<例2>退職金:1,500万円 勤続年数:30年

【現行の退職所得控除額の場合】

(1,500万円-1,500万円)×1/2=0円(退職所得の金額)

→課税される税金:なし・0円(所得税、復興特別所得税、住民税)

【退職所得控除額が一律40万円に変更された場合】

(1,500万円-1,200万円)×1/2=150万円(退職所得の金額)

→課税される税金:約23.4万円(所得税、復興特別所得税、住民税)

受け取る退職金や勤続年数により課税される税金額の増加は異なりますが、大きな影響を受ける人もいるでしょう。

そこで、何らかの緩和措置が実施される可能性もあります。

iDeCoや小規模企業共済にも影響か

退職所得として課税されるのは、

- 一時金で受け取った退職金

- iDeCoなどの確定拠出年金

- 厚生年金基金

- 確定給付企業年金

- 小規模企業共済

が該当します。

退職金=退職時に勤務先から受け取る一時金ではありません。

iDeCo(個人型・確定拠出年金)や小規模企業共済などセカンドライフに向けた自助努力に対しても影響があります。

見直し案が具体的に出ている状況ではありませんが、他人事ではない制度改正案です。

iDeCo(個人型・確定拠出年金)や小規模企業共済は掛金が全額所得控除になるなど、掛金を拠出する際のメリットに注目が行きがちですが、特にiDeCoについては、死亡・障害状態になった時以外は、脱退一時金の要件に該当しない限り60歳まで掛金を引き出すことはできません。

将来の税制制度の変更を予測するのは雲を掴むような話ではありますが、一方で、今回のような見直し案が出ることでその影響を受けます。

60歳まで掛金を引き出すことはできない(解約できない)ことは、このようなリスクがあることを意味します。

見直し案についてはあくまで一部マスコミ報道によるものです。

今後の動向には注意しておきましょう。(執筆者:CFP、FP技能士1級 岡田 佳久)