住宅価格の高騰などにより、住宅ローンの毎月の返済額の上昇も起きています。

また、金融機関の住宅ローン獲得競争も依然として過熱していることから、金利の低さや商品性以外にも返済期間を35年以上とする住宅ローンが以前から登場しています。

利用を検討してもいいのかどうかを見ていきましょう。

目次

50年住宅ローンとは?

文字通り、返済期間を最長50年とする住宅ローンです。

2009年6月から住宅金融支援機構が長期優良住宅と認定された住宅に対して、最長50年の返済期間「フラット50」の取り扱いを開始しました。

そして、ここ数年間で地方銀行や信用金庫が返済期間を最長50年とする住宅ローンの取り扱いを開始しています。

例えば、2021年4月に西日本シティ銀行、2023年4月に福井銀行、8月には広島銀行が取り扱いを開始しています。

【住宅金融支援機構・フラット50】

●申込要件:申込時の年齢が満44歳未満(親子リレー返済を利用する場合は、満44歳以上の方も申込み可)など。

●借入対象となる住宅

以下の(1)(2)の両方の基準や床面積を満たす住宅であること

(1) 長期優良住宅であること。

(2) 住宅金融支援機構が定めた技術基準に適合する住宅であること。

・一戸建て:70平方メートル以上 ・マンション:30平方メートル以上

●借入金額

100万円以上8,000万円以下(1万円単位) ※建設費または購入価額の9割以内

●借入期間・金利タイプ

・ 返済期間:36年以上50年または「80歳-申込時の年齢(1年未満切上げ)」の短い年数(年収50%を超える収入合算者がいる場合は高い方の年齢を基準。親子リレー返済の場合は後継者の年齢を基準)

・ 全期間固定金利 ※フラット35(返済期間21年以上)よりも0.1~0.2%程度金利は高め

【住信SBIネット銀行】

●対象商品:住宅ローン(WEB申込コース)(対面相談コース)、NEOBANK住宅ローン

※フラット35、フラットパッケージローンは対象外。

●申込要件

次の条件をすべて満たす方

・ 借入時年齢が満18歳以上満65歳以下、完済時満80歳未満

・ 安定かつ継続した収入があること

・ 当社指定の団体信用生命保険に加入できること

・ 国内在住

●借入金額

500万円以上2億円以下(10万円単位)

●借入期間

・ 新規:1年以上50年以内

・ 借換:[35年-借換対象となる住宅ローンの経過期間]を借入期間の上限。なお、当初35年超で借入れた住宅ローンを借換えする場合は、その住宅ローンの残存期間を上限。

●金利上乗せ

借入期間を35年超~50年以内の場合、住宅ローンの適用金利に年0.15%が上乗せ。

●金利タイプ

・ 変動金利タイプ

・ 固定金利特約タイプ(2年・3年・5年・7年・10年・15年・20年・30年・35年)

50年住宅ローンのメリット

1. 毎月の返済額が低くなる

返済期間を伸ばすことの、最大のメリットになります。

同じ借入金額でも返済期間を伸ばせば伸ばすほど、毎月の返済額は少なくなります。

35年以下の返済期間では毎月の返済額の負担が厳しい場合には、メリットと言えるのかもしれません。

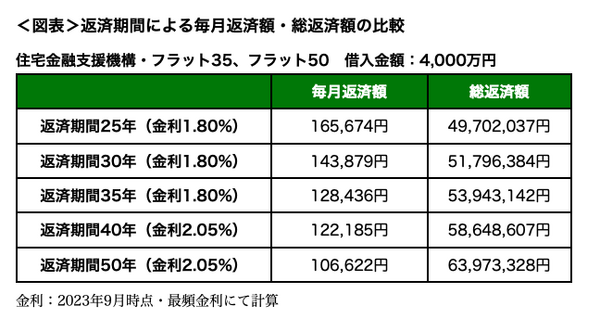

詳しくは後述する<図表>にてご確認ください。

2. 団体信用生命保険に長く加入できる

団体信用生命保険(団信)とは、返済中にローンを借りた方が死亡または高度障害になった場合に、住宅ローンの残債がゼロになる制度です。

金融機関によっては、一定の3大疾病に該当した場合に住宅ローンの残債の一定割合または全額が免除されるものもあります。

言い換えると、団体信用生命保険は生命保険(死亡保険)の代わりであると言えます。

そして、この団体信用生命保険の保険料は、一般的に民間の生命保険よりも安くなっています。

50年住宅ローンのデメリット

1. 総返済額が増加する

返済期間が長くなればなるほど支払利息が多くなり、元金+利息の合計額(総返済額)が多くなります。

さらに、フラット50や住信SBIネット銀行などでは、35年以下の住宅ローンよりも適用金利が高くなります(一部金融機関では適用金利の上乗せをしない場合もあり)。

こちらも後述する<図表>にてご確認ください。

2. 60歳以降も住宅ローンの返済が続く可能性が高い

25歳で購入した場合でも、借入期間を50年にすれば完済年齢は75歳になります。

完済年齢は最長80歳または81歳以下と設定されているため、30歳以降で購入する場合には返済期間を50年と設定できる訳ではありません。

60歳以降も住宅ローンの返済がまだまだ続く状況となると、セカンドライフに影響を及ぼす可能性は高いです。

また、その時期になると、リフォームやマンションであれば修繕積立金の上昇も考慮に入れる必要があります。

3. 残債割れのリスクが高まる

住宅購入後に転勤や諸事情に引っ越しせざるを得ない状況、または離婚などライフプランの変化もあるのかもしれません。

もし、その時に住宅を売却しなければならなくなった時に、売却価格>住宅ローン残高であれば問題はありませんが、その逆の場合でも住宅ローンを完済させる必要があります(フラット50では「金利引継特約」があり、その住宅を購入する方に住宅ローンを引き継ぐことができる)。

なお、この残債割れは返済期間が長くなればなるほど起きやすくなります。

なぜなら、年間の返済額は抑えられるため、元本の減少も少なくなります。

しかし、元本の減少以上に住宅価格が下がってしまうことも考えられなくはありません。

50年住宅ローンを利用すべきかどうか

住宅価格の高騰により、35年以下の返済期間では手が届かなかった住宅が、返済期間を35年超の期間に設定することで購入できるのかもしれません。

しかし、メリットよりもデメリットの方が大きく、夢のマイホームが悪夢のマイホームになってしまう危険性が将来的にありえます。

もし、利用されるのであればご家族全員で今後のライフプラン、資金計画を何度も慎重に話し合うことが必須です。

間違えても、勢いだけで“何とかなる”と利用すると、返済期間35年以下の住宅ローンよりも高いリスクを背負うことになります。(執筆者:CFP、FP技能士1級 岡田 佳久)