今年もあと2か月を切りました。

今年も物価の上昇に悩まされた1年でもありました。

病気やケガで長期間働けない状況になってしまった場合には、家計に大きな影響を及ぼしてしまいます。

その際に、生命保険などで備えることを考える方も多いでしょう。

一方で、その前に知っておきたいことは、概略だけでも社会保険制度からはどのような給付があるのかについて知っておくことで、生命保険などで備える際にも保険料の負担軽減になります。

目次

業務外での病気やケガで長期間働けない場合

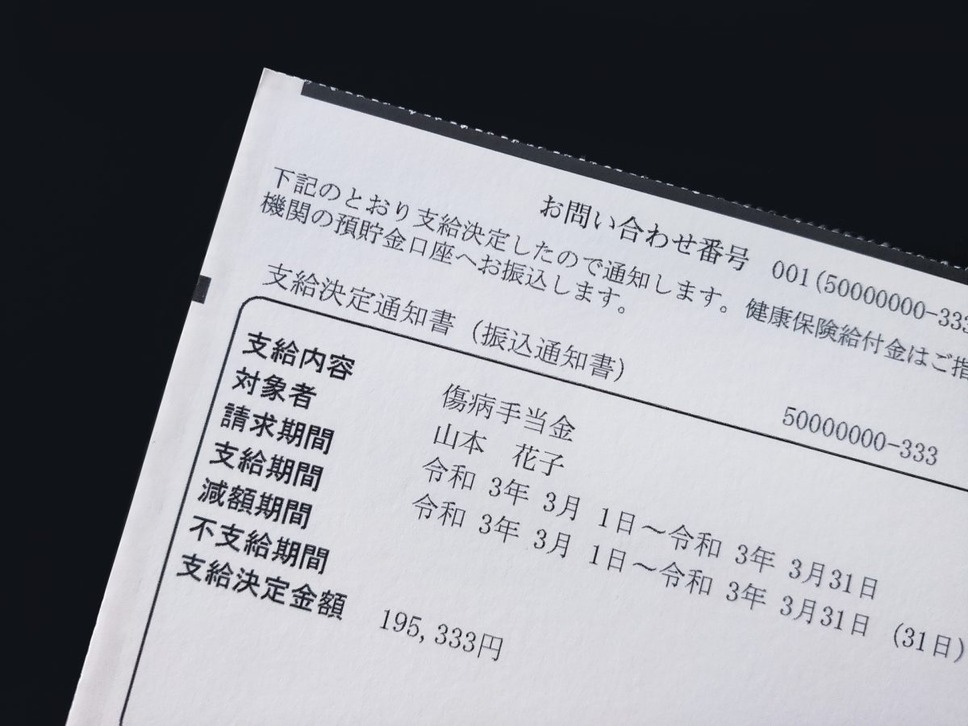

健康保険制度では、

- 被保険者(健康保険の加入者)が業務外(仕事中以外)において、病気やけがのために働くことができず、

- 連続3日間の休業後、

- 休業4回目以降、休業1日につき標準報酬日額(※)の3分の2相当額が通算1年6か月の間支給されます。

給与の支払いがある時には、給与の額が傷病手当金よりも少ない場合にその差額が支払われます。

なお、任意継続被保険者の期間中に発生した病気やケガについては、傷病手当金は支給されません。

(※)健康保険や厚生年金保険などの社会保険料を決める際のもとになる金額のことを、標準報酬月額といいます。標準報酬月額の30分の1に相当する金額が標準報酬日額になります。

ご自身の標準報酬月額(日額)を調べる方法ですが、給与明細に標準報酬月額が記載されていることがあります。

標準報酬月額は千円単位です。

給与明細に標準報酬月額の記載がない時には、標準報酬月額は社会保険料(健康保険、厚生年金)を計算する際のもととなる数値ですので、差し引かれている社会保険料から逆算することでも求められます(標準報酬月額7万8,000円以下および68万円以上の場合を除く)。

- 給与明細から差し引かれている厚生年金保険料(円)÷0.915%(厚生年金保険料の折半の料率)=標準報酬月額

また、病気やけがのために働くことができずに給与の支払いがない時が条件ですので、健康保険の被扶養者(専業主婦(夫)や子供など)は傷病手当金の対象外です。

都道府県および市町村が保険者となっている国民健康保険では傷病手当金の制度は原則ないので、個人事業主の場合には注意が必要です。

傷病手当金の支給期間経過後も働けない状況が続く場合は、公的年金の障害厚生年金や障害基礎年金の要件に該当する障害状態であれば、その障害状態に該当する限り、公的年金の障害年金が支給されます。

組合健保の場合は、傷病手当金の付加給付がある場合もある

勤務先が大企業やそのグループ会社や子会社などの場合、協会けんぽ(全国健康保険協会)ではなく、健康保険組合(組合健保)に加入するケースもあります。

給付される種類は協会けんぽと同じ内容ですが、加入している健康保険組合(組合健保)によっては、協会けんぽの給付内容にプラスアルファされるケースもあります。

例えば、とある大企業の健康保険組合では、傷病手当金(標準報酬日額の3分の2相当額・通算1年6か月)のプラスアルファとして、1日につき算出基礎となる日額の85%から傷病手当金3分の2相当額を引いた額を「傷病手当金付加金」としてさらに支給。

また、通算1年6か月経過後も休業1日につき、算出基礎となる日額の25%相当額を傷病手当金支給期間終了後に最長で6か月支給されます。

ただし、上記の内容はあくまでとある健康保険組合(組合健保)の一例ですので、健康保険組合(組合健保)により異なり、付加給付がない場合もありますが、健康保険組合(組合健保)にご加入の場合には1度調べておいてもよいでしょう。

業務中での病気やケガで長期間働けない場合

業務災害(業務中)や通勤災害(通勤途中)により労働者が負傷、または疾病により労働することができない場合、休業(補償)給付として休業4日目から1日につき給付基礎日額の60%相当額が支給されます。

また、休業特別支給金として休業4日目から1日につき給付基礎日額の20%相当額も支給されます。

さらに、療養補償給付を受けている労働者が療養開始後1年6か月を経過しても治らず、1~3級の傷病等級 に該当する場合、「休業補償給付」の代わりに給付基礎日額の245日~313日分の年金が支給されます(傷病補償年金)。

また、傷病特別支給金(一時金)や傷病特別年金も支給されます。

なお、労災保険は個人事業主の場合は特別加入ができる場合を除き加入できません。

休業(補償)給付や休業特別支給金、傷病補償年金などの給付もないので、注意が必要です。

社会保険の106万円の壁について

これまでパートタイマーなどでの年間収入が130万円を超えると社会保険の加入と保険料の負担が発生しましたが、いわゆる106万円の壁の登場により、勤務先によっては年間収入が106万円を超えると社会保険の加入と保険料の負担が発生します。

また、昨年2022年10月より従業員数が100人超の勤務先であれば106万円の壁の対象となっています。

今後も2024年10月以降は従業員数が50人超の勤務先であれば106万円の壁の対象になります。

昨今の物価上昇や人手不足により時給もアップしていることもあり、106万円を超えないために勤務時間の調整をされている方も多いでしょう。

一方で、社会保険に加入することで保険料の負担だけでなく、今回ご紹介しました給付の対象にもなります。

社会保険制度は保険料の負担だけでなく、それに応じた給付内容がありますので、給付内容の概要を知るだけでも生命保険料の負担軽減になります。

物価高で家計に影響を及ぼしている昨今、社会保障の給付内容にも目を向けておきたいところです。(執筆者:CFP、FP技能士1級 岡田 佳久)