読者の皆さまは最近、通帳記入していますか。

近年口座開設の際に、銀行の方から通帳ではなくアプリをすすめられるケースが多くなっています。

なかにはアプリなら無料のところ、紙の通帳を選択すると手数料が発生するケースもあります。

しかし紙の通帳はお金をためる上で、とてもシンプルかつ有効なアイテムであり、決してオワコンではありません。

この記事では、お金がたまる通帳活用術について、方法やメリットをお伝えします。

たった2つのステップを押さえるだけで、所要時間はひと月1分と超時短。

ぜひためして貯蓄にはずみをつけてください。

なぜ銀行通帳へメモ書きするとお金がたまるのか?

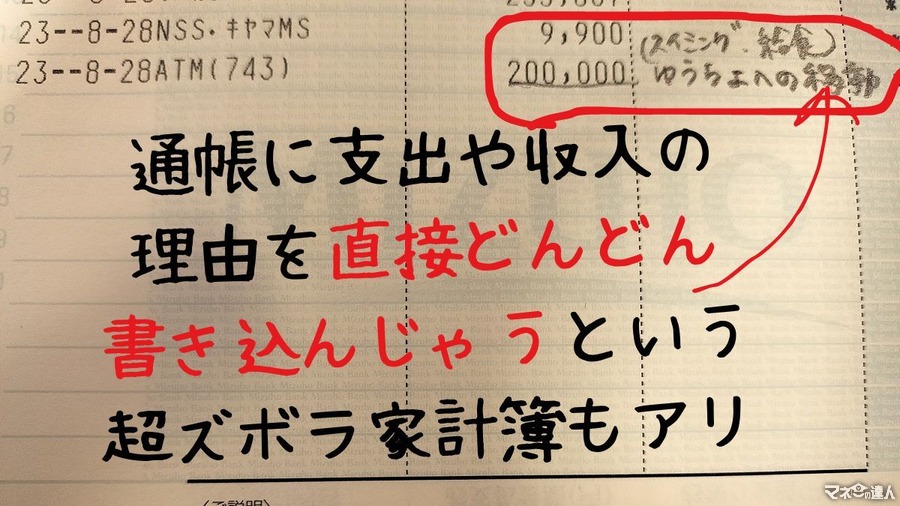

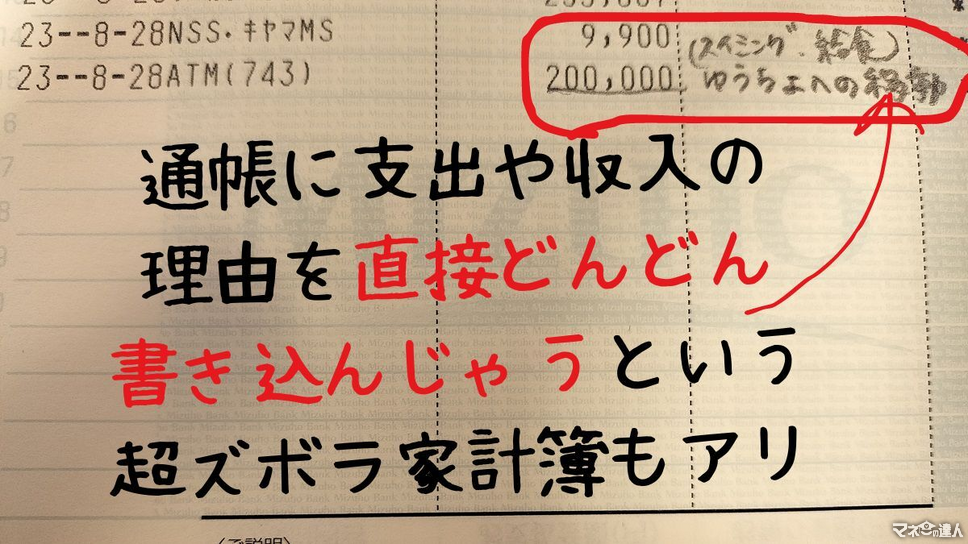

今回ご紹介する銀行通帳を使った家計管理方法とはずばり、「通帳に鉛筆でどんどんメモ書きすること」です。

なぜこれで貯蓄体質になれるのかというと、以下のような理由があります。

記帳をするという行為自体が、お金に対する意識的な行動だから

銀行通帳はお金の出入りをひと目で把握できる、優秀なアイテムだから

入出金の理由や経緯を書き込むことで、お金の流れがつかめるから

お金が貯まらない第1の原因は「無意識の浪費」です。「無意識」という点がやっかいなポイントです。

筆者には貯蓄ができなかった頃の行動で、思い当たるふしがこの2つです。

現金はコンビニATMを使っておろし、記帳しない

電子マネーやクレジットカードはいくら何に使ったのか覚えていない

つまり自分が何にいくら使ったのか覚えておらず、大きな出費をした覚えはないのに貯蓄ができないパターンです。

逆に言えば、お金に対する意識的な行動を増やし、お金の流れをつかむことができれば自然と貯蓄体質になれるはずです。

とはいえ、家計簿にレシートの内容を書き写すのはしんどい作業であり、3日と続きません。

そこで有効なのが「月1分、銀行通帳に書き込みをすること」なのです。詳しいやり方を次章で説明します。

【準備】入出金の激しい「生活費用口座」はひとつにまとめておこう

まず準備として、生活費用の口座はひとつにまとめておきましょう。

そうれば、ひんぱんに入出金があってもお金の流れをつかむことができます。

クレジットカードの引き落としも同じく、この生活費用の口座に設定しておきましょう。

貯蓄用や臨時出費用など、「手をつけないと決めているお金」については別の口座へ移しておいてOKです。

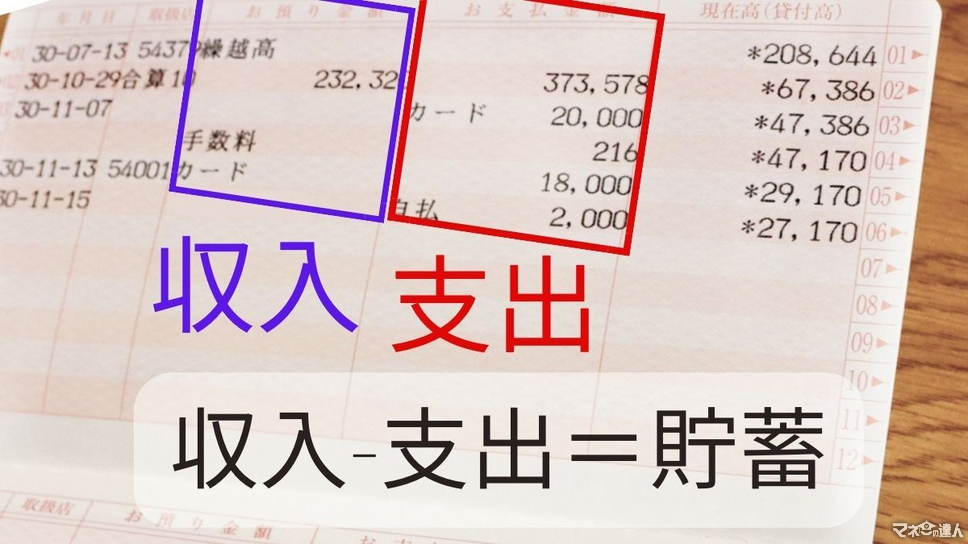

ステップ1:「収入・支出・差額」を1分で計算できる

通帳で押さえるべき数字は3つ、収入・支出・差額(貯蓄)です。

紙の通帳はこの3つの数字を押さえるのにとてもわかりやすい構造になっています。

お預り金額からひと月分の収入を合計する(前回給与日~次回給与日前日まで)

お支払金額からひと月分の支出を合計する

収入-支出で差額を計算する

通帳を使って、ひと月にいくら収入があり、いくら使っていて、どれだけお金を貯めることができているのかをシンプルに把握します。

この作業であれば毎月1回行っても、1回あたり1分ほどで終了します。

計算ができたら、通帳の余白に3つの数字をメモしておきましょう。

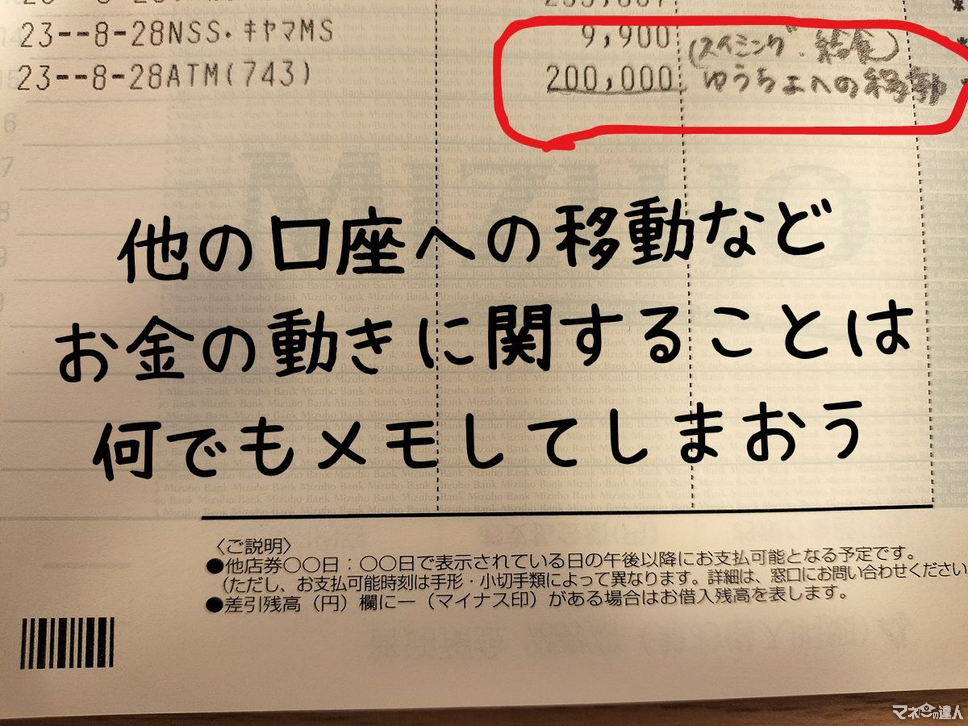

ステップ2:通帳にどんどんメモを書き込む

そして通帳に思いついた内容をどんどん書き込みましょう。

給与振込や電気代やガス代などの引き落としの場合、その内容が印字されていると思います。

それ以外については出費(収入)の内容や理由について、金額の横にメモをしていきます。

【例】

親からのお祝い

家電購入

旅行

車検

ふるさと納税

子供の学用品購入 など

「通帳に書き込みなんてして大丈夫?」と不安に思われるかもしれませんが、まず大丈夫と考えて差し支えありません。

ただし未記入のページに書くと、記帳時に正しく読み込まれない可能性があるので、記帳が完了している行にメモをしてください。

筆者の経験上、いざとなれば消せるので、鉛筆やシャープペンシル使用がおすすめです。

しかし銀行によっては鉛筆だと磁気読み取りに支障が出る可能性があるそうですので、油性ボールペンをすすめるところもあります。心配であれば行員さんに確認してみましょう。

疑問点があればクレカの明細をみて理由をチェックしよう

クレカの場合は信販会社の名前が一行印刷されるだけで、何にお金を使ったのかひと目ではわかりません。

特定のクレカを割引目的で特定の用途だけにあてているような場合は、このままスルーして構いません。

もしそうでなく、

引き落とし金額が大きかったり、

「何に使ったんだっけ?」と支払いの額に不明点がある場合は、

クレカの明細をみてチェックしましょう。

そして、出費の理由が分かったら通帳にメモを書き込んでください。

家計の規模観(月単位および年単位)や変動要因がわかる

通帳を通じて月単位から1年分の支出と収入を追っていくと、家計の規模観がつかめてきます。

だいたいひと月あたり何にいくら使っているのか

臨時出費の発生しやすい時期とその金額、理由 など

を把握できますので、毎月細かく家計簿をつけなくても課題が見えてきます。

財形貯蓄や積立投資などを別口座で管理している場合は、その貯蓄も足して考えてみてください。

どれだけの期間記帳しないと「おまとめ記入」にされてしまうのか?

通帳記入をしていない期間が長いと、その期間入出金の詳細が印字されず、数か月分「おまとめ記入」になってしまう場合があります。

どれだけの期間を記帳しないとおまとめ記入になってしまうのかについては、以下を参照してください。

銀行名 | おまとめ記入になる期間や条件 |

|---|---|

三井住友銀行 | 6か月以上記帳がない場合 |

みずほ銀行 | 2月・5月・8月・11月の各第2土曜日の1か月前応当日(記帳基準日)時点で、通帳に記帳されていない取引の件数が100件以上の場合 |

三菱UFJ銀行 | 3月・9月の月末営業日時点で、通帳に記帳していない明細が一定件数以上ある場合 |

銀行によってはおまとめ記入となってしまっても、内容を照会できたり、行員に頼んで通常の記帳ができるケースもあるようです。

いずれにせよ、こまめな記帳がおすすめです。

電子通帳派は印刷or家計簿アプリ連携を

最近は電子通帳を選択するケースも多いと先述しました。

電子通帳派の方は、通帳と連携して使える家計簿アプリを使うと良いでしょう。

例えば家計簿アプリのマネーツリーでは、通帳をアプリと連携すると、入出金があればAIが明細を学習して自動的に支出をカテゴリ別に振り分けてくれます。

この画面を眺めるだけでも支出の傾向が十分つかめるでしょう。

また、資産状況も1画面でパッとわかるようになっています。

ただこれは筆者の経験ですが、出費の理由を自分で調べて紙の通帳に直接書き込むと、マネー感覚が鋭くなります。

電子通帳をお使いの方も、1度利用明細を紙に印刷して、自分なりに分析をしながら書き込みをしてみることをおすすめします。

家計の規模観や支出傾向がつかめたあとは、アプリのみでの管理でも良いと思います。

手間なくお金を管理して、貯金に弾みをつけよう

レシートを1枚1枚書き写して家計簿をつけるのはなかなかしんどい作業で続かない方が多いですが、通帳に直接書き込む方法なら、楽にお金の管理ができます。

今回ご紹介した通帳整理術の所要時間は月1分間。

たった1分の作業ですが、お金への感覚がはっきりと変わります。

お金が自分の手のひらのうえで循環していく感覚が出てくると、使うべきところに自信をもって出費できるようになり、逆にさほど欲しくないものにお金を使うこともなくなります。

余裕が出てきたら先取り貯金や積立投資に資金をまわしていくと、さらに弾みがつくでしょう。ぜひお試しください。