「加給年金」や「振替加算」などの年金は余り馴染みがありませんが、もしこれらの支給条件を満たしている場合は、将来受け取れる老齢厚生年金や老齢基礎年金などにプラスして給付されるので、その見込み額は是非知っておきたいところです。

ここでは、これがどんな年金で、どんな条件で、いくらもらえるのか、具体的に説明していきます。

≪加給年金≫加給年金とはどんな年金か?

公的年金には、原則として全国民加入の国民年金(基礎年金)とサラリーマンや公務員などが加入する厚生年金(※共済組合含む)の大きく分けて2種類があります。

※共済組合:公務員等の共済年金は2015年10月から厚生年金に一元化されています。

このうち加給年金は、厚生年金に加入している期間が20年以上ある人が、65歳到達時点で、その人に生計を維持されている配偶者や子がいるときに老齢厚生年金(障害厚生年金も該当)に加算され支給される年金のことをいいます。

加給年金の受給者と配偶者・子の支給要件および年金額は?

加給年金を実際にもらえる人は老齢厚生年金を受給する人で、その配偶者や子ではありませんが、その本人が加給年金をもらうためには、その配偶者・子の年齢や所得など、以下のように一定の要件を満たしている必要があります。

ここでは、日本年金機構の申請書に記載されている用語を使用します。

具体的には、加給年金の受給者を「受給権者」または「本人」、その配偶者や子などを「加給年金額対象者」または「配偶者・子」と表示します。

受給権者の主な要件

・ 65歳以上で老齢厚生年金が支給されていること

・ 65未満の場合は※定額部分が支給されていること

※定額部分は、厚生年金の加入期間をもとに計算され、65歳から支給される老齢基礎年金部分に相当しますが、同額にならない場合が多い

・ 厚生年金の被保険者期間が20年以上あること

ただし、20年未満の場合、共済組合等の加入期間を除いた厚生年金の被保険者期間が男性は40歳(女性は35歳)以降15年以上であること

・※生計を維持されている配偶者や子がいること

※同居していること、別居している場合は生活費を仕送りしている、健康保険の扶養家族であること等

受給権者の配偶者や子の主な要件

・ 配偶者の年齢条件は65歳未満であること

・ 子の年齢条件は、18歳到達年度の末日までの間の子であること

たとえば、その子が2023年1月に18歳となる場合は、2023年3月31日までという意味です

・ 障害の状態が1級・2級の子の場合は20歳未満であること

・ 配偶者が※加入期間20年以上の厚生年金を受給する権利がないこと

※たとえば、それ以下の加入期間であれば支給の有無は問わず加算対象となります

・ 配偶者や子などの前年の※年収が850万円未満(所得655万円5,000円未満)であること

※年収額は社会保険や所得税の扶養基準と異なります

支給される年金額

加給年金の金額(年額)は、配偶者および子の数に応じて異なります。

この他、この加給年金額については、老齢厚生年金を受給している人の生年月日に応じて、加給年金額に上乗せされた特別加算が支給されます。

したがって、加給年金の合計額は「特別加算額+加給年金額」となります。

たとえば、受給している人の生年月日が1943年4月2日以降の場合は16万8,800円が特別加算額となるので、加給年金の合計額は、年額39万7,500円(16万8,800円+22万8,700円)となります。

いつまでもらえるのか?

加給年金の加算が終了する主な条件は次のとおりです

・ 加給年金の対象者である配偶者の年齢が65歳に達した、子が上記に定められた年齢を超えた

・ 加給年金額対象者が死亡、または配偶者と離婚

などが該当します。

加給年金の支給停止ルールの改正

加給年金の支給停止に関するルールが見直されました。

具体的には、2022年の4月以降、配偶者の老齢厚生年金または退職共済年金を実際に受給してなくとも受取る権利がある場合、加給年金が支給停止されています。

改定前は、配偶者の老齢厚生年金・退職共済年金が全額停止されているのみ支給されていました。

しかし、以下の2つの要件を満たす場合には、支給が継続される経過措置が設けられています。

・ 本人の老齢厚生年金または障害厚生年金に加算される加給年金の支給が、2022年3月時点において継続されていること

・ ※配偶者が老齢厚生年金を受け取る権利を有しているものの、2022年3月時点で、その全額が支給停止となっている

※配偶者の老齢厚生年金に関する要件は、厚生年金保険の被保険者期間が20年(240か月)以上有る、または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上有る (退職共済金の場合は組合期間が20年以上ある)

加給年金の受給または停止のための申請

受給開始の場合

まず、加給年金を受給する場合については、老齢厚生年金の受給開始(65歳)の3か月前くらいに「年金請求書」が郵送されますので、加給年金の記載欄に必要とされる事項を記入する必要があります。

添付書類については、受給権者の戸籍抄本または戸籍謄本(記載事項証明書)、世帯全員の住民票の写し、配偶者や子の所得証明書などを添付して提出します。

これらの書類は提出日の6か月以内に発行されたものが必要です。

ただし、現在は年金請求書にマイナンバーを記入することで、住民票と所得証明などが省略可能です。

受給の終了および停止の場合

たとえば、配偶者が65歳になった場合は提出の必要はありません。

しかし、加給年金額対象者の死亡、また配偶者との離婚などの理由によって、これらの支給要件から外れた場合は、届出の必要があります。

これらの事由に該当した場合、加算額はその翌月から支給停止となりますので、速やかに最寄りの年金事務所や年金相談センターに所定の申請書などを添えて提出します。

なお、届出が遅れると加算部分に過払いが生じ、後日返還しなければなりません。

この点は注意が必要です。

≪振替加算≫振替加算とはどんな年金か?

加給年金額の対象者となっている配偶者が65歳になると、受給権者本人に支給されていた加給年金は、打ち切られます。

これに代わって、配偶者が老齢基礎年金を受給する場合には、その配偶者本人の老齢基礎年金に生年月日に応じた加算額が支給されます。この部分を振替加算といいます。

また、この年金は原則生涯支給されます。

なお、配偶者が65歳過ぎて老齢基礎年金の受給権が発生する場合においても、加給年金額の対象者でなくても、一定の要件を満たしている場合は、配偶者の老齢基礎年金に上乗せして加算額が支給されます。

振替加算の対象者

加給年金額の対象者となっている配偶者が、基本的に老齢基礎年金の受給資格を取得したときに、以下の条件を満たしている人になります。

1. 1926年から1966年4月1日までの間に生まれている人

2. 配偶者が老齢厚生年金や退職共済年金を受給している場合は、その加入期間を合わせて20年(240月)未満であること

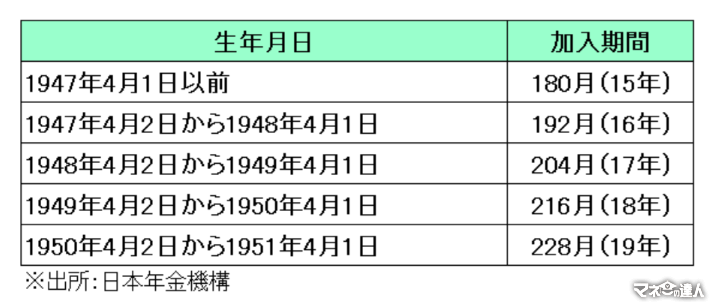

3. 厚生年金保険の35歳以降の※加入期間(共済組合の加入期間を除く)が、以下の表未満であること

※ただし、配偶者が夫の場合の加入期間は40歳以降

支給される振替加算の額

振替加算の額は、配偶者の生年月日に応じて決定されますが、生年月日が1927年4月1日までの配偶者の場合、年額22万8,100円で、年齢が若くなる毎に減額され、1965年4月2日から1966年4月1日までが生年月日の人は、年額1万5,323円となりますが、それ以降の人には支給されません。

申請手続き

振替加算は、加給年金の記載欄と同様に、「年金請求書」の振替加算の記載欄に、配偶者の氏名・生年月日・基礎年金番号等の必要事項を記入し提出していれば改めて申請しなくて済みます。

ただし、老齢基礎年金を受給している配偶者の妻(夫)が65歳になった後に、夫(妻)が厚生年金保険および共済組合などの加入期間を合わせて240月以上の老齢厚生年金または障害年金を受給されるなどの場合は、所定の届出書類の提出が必要です。

加給年金や振替加算の受給に関して、不明な点がある、より詳細なルールを知りたい、または本人や配偶者が受給対象になる可能性がある場合などは、最寄りの年金事務所や年金相談センター等に問い合わせ確認してください。