現在の日本は国民皆年金をとっているため、20歳から60歳になるまでは誰もが、国民年金に加入する必要があります。

会社員などの厚生年金保険の加入者は自覚がないかもしれませんが、国民年金の第2号被保険者になるため、厚生年金保険に加入すると同時に、国民年金にも加入しているのです。

第2号被保険者には年齢要件がないため、20歳未満や60歳以上の厚生年金保険の加入者も、20歳以上60歳未満と同じように第2号被保険者になります。

ただ国民年金の保険料を納付した期間などが原則10年以上あるため、老齢基礎年金の受給資格を満たしている場合、65歳以降は厚生年金保険に加入しても第2号被保険者になりません。

第2号被保険者に扶養されている、年収130万円未満などの要件を満たす20歳以上60歳未満の配偶者(専業主婦、専業主夫)は第3号被保険者になります。

この第3号被保険者になるためには、厚生年金保険の加入者の勤務先を通じて、所定の届出を実施する必要があり、届出を忘れた場合は第1号被保険者になります。

自営業者、農林漁業者、フリーランス、厚生年金保険の加入要件を満たさない非正規労働者、無職の方なども第1号被保険者になります。

老齢基礎年金は40年の納付で満額になる

第1号被保険者に該当する方は国民年金の保険料を、納付書や口座振替などを通じて、各人が納付する必要があるのです。

一方で第2号被保険者や第3号被保険者は、各人が国民年金の保険料を納付する必要はありません。

その理由として第2号被保険者の給与から控除された厚生年金保険の保険料の一部は、第2号被保険者と第3号被保険者の国民年金の保険料に変わるからです。

いずれかの形で20歳から60歳までの40年(480月)に渡り、国民年金の保険料を納付すると、次のような金額の満額の老齢基礎年金(2023年度額)を、原則として65歳から受給できます。

67歳以下の受給者:79万5,000円(月額だと6万6,250円)

68歳以上の受給者:79万2,600円(月額だと6万6,050円)

老齢基礎年金を始めとする公的年金は、毎年4月になると賃金や物価の変動率を元にして金額を改定します。

67歳以下と68歳以上で金額が変わるのは、この改定のルールに違いがあるからです。

また67歳以下の79万5,000円を、国民年金の保険料を納付する必要のある480月で割ると、1,656円(79万5,000円÷480月)くらいになります。

そのため国民年金の保険料を1か月納付するごとに、1,656円くらい老齢基礎年金が増えていくのです。

国民年金の加入期間が5年延長した場合の影響

最近は国民年金の加入期間を5年延長して、60歳から65歳に引き上げする改正案について、さまざまなメディアが取り上げています。

この改正案が実施された時に、それぞれの被保険者に与える影響は、次のようになると思います。

【第1号被保険者】

第1号被保険者が納付する国民年金の保険料は、2023年度額で月1万6,520円になります。

この金額が継続すると仮定した場合、約100万円(1万6,520円×5年×12か月=99万1,200円)の国民年金の保険料を、追加で納付する必要があるのです。

【第2号被保険者】

第2号被保険者の給与から控除された厚生年金保険の保険料の一部は、国民年金の保険料として活用されています。

また厚生年金保険に加入している場合、現在でも65歳までは第2号被保険者になるため、国民年金の加入期間が5年延長した後も、特に変化はないと推測されます。

【第3号被保険者】

第3号被保険者になるのは20歳以上60歳未満になりますが、国民年金の加入期間が5年延長する時に、20歳以上65歳未満に変わる可能性があります。

そうなると従来と同じように65歳までは、国民年金の保険料を納付する必要はありません。

一方で20歳以上60歳未満という年齢要件が継続された場合、60歳以降は第1号被保険者と同じように、5年分の国民年金の保険料を納付する必要があります。

国民年金の保険料を納付するのが難しい時の免除制度

厚生年金保険に加入しない程度の収入で、非正規労働者として働く方などが、月1万6,520円の国民年金の保険料を納付するのは、経済的に難しいと思います。

こういった方が所定の申請をすると、保険料をまったく納付する必要がなくなる、全額免除や納付猶予(50歳未満が対象)を受けられる可能性があるのです。

また次のような金額まで保険料の金額を少なくできる、一部免除を受けられる可能性があるのです。

4分の3免除を受けた時の保険料:月4,130円

半額免除を受けた時の保険料:月8,260円

4分の1免除を受けた時の保険料:月1万2,390円

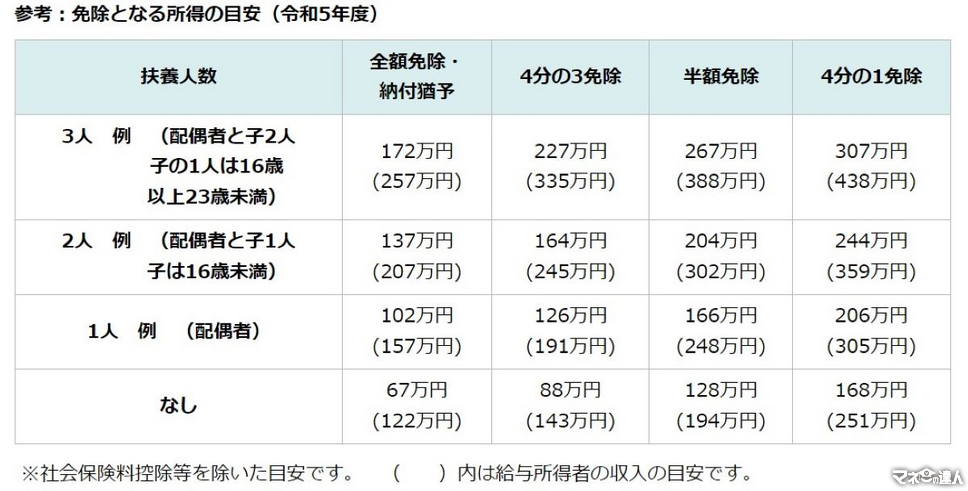

これらの免除や納付猶予を受けられる、前年の所得の目安(括弧内は給与を受け取っている方の年収の目安)は、次のような金額になります。

出典:札幌市 免除等の種類

例えば扶養親族がいない非正規労働者の場合、前年の年収が122万円以下であれば、全額免除を受けられる可能性があります。

また扶養親族が1人の非正規労働者の場合、前年の年収が157万円以下であれば、全額免除を受けられる可能性があります。

国民年金の加入期間が5年延長した際には、各種の免除を受けられる年齢も延長すると推測されるので、保険料を納付するのが経済的に難しい方は、積極的に免除制度を利用したいところです。

老齢基礎年金の2分の1は国庫負担で賄われている

国民年金の保険料を1か月納付すると上記のように、1,656円くらい老齢基礎年金が増えます。

そのため国民年金の加入期間が5年延長した時に、期待できる老齢基礎年金の増額は、約10万円(1,656円×5年×12か月=9万9,360円)になるのです。

また全額免除を受けて保険料をまったく納付しなかった場合でも、1,656円の半分となる828円くらいは老齢基礎年金が増えます。

その理由として老齢基礎年金の2分の1は、消費税などを財源にした国庫負担で賄われているからです。

一部免除についても国庫負担の影響により、次のような割合(金額)で老齢基礎年金に反映されるため、半額免除を受けたとしても、老齢基礎年金は半分にならないのです。

4分の3免除:全額納付した場合の8分の5(1,035円)

半額免除:全額納付した場合の8分の6(1,242円)

4分の1免除:全額納付した場合の8分の7(1,449円)

このように国民年金の保険料を納付した期間だけでなく、各種の免除を受けた期間にも国庫負担があります。

そのため国民年金の加入期間が5年延長した場合、国は5年分の国庫負担のための財源を、安定的に確保する必要があるのです。

財源を確保する方法は色々ありますが、国庫負担が3分の1から2分の1に引き上げされた際には、消費税の負担が5%から8%に増えました。

また60歳以降は収入が低下する場合が多いため、いずれかの免除を受けられる可能性が高いのです。

こういった点から考えると、国民年金の加入期間が5年延長した時に心配すべきなのは、保険料より消費税の負担増ではないかと思います。