筆者は隠れマイラー(筆者の造語)です。

「陸(おか)マイラー」の一種ですが、陸マイラーの場合航空系クレジットカードを使ってマイルをためるのが一般的です。

隠れマイラーとは、非航空系のクレジットカードでポイントをためることを意味しています。

ポイントとして行使しても構わないのですが、マイル交換を念頭に置いてためています。

ポイントは実質無期限、年会費負担なしでため、将来的にまとめてマイルに交換し海外旅行に行くつもりでいます。

交換時まで、ポイントをマイル交換で使うと決めなくていい点が「隠れ」の意味です。

さて最近のクレジットカードサービスの変化、特に三井住友カードのポイントアップ店舗が増えたことで、マイル界も激変しています。

隠れマイラーが、航空系カードユーザーより優位に立ったと考えています。

お付き合いください。

隠れマイラーにはいい時代

非航空系のクレジットカードでためたポイントにはさまざまな使いみちがありますが、航空会社のマイルに替えるのはかなりいい方法です。

理由です。

・ 特典航空券交換と引き換える際に、もともとの1ポイントが3円にも10円にも(あるいはもっと)大きくなる

・ 航空系クレジットカードと違い、年会費無料でためられる

・ ポイントプログラムの共通ポイント化が進行し、実質無期限でためられるようになった(一度にマイルに交換しやすくなった)

旅行の目的地やシーズンに左右されますが、最終的なマイル交換の価値はポイント本来の数倍の価値になる可能性があります。

マイルは通常3年で失効するため、ポイントでためてまとめて交換するほうが有利です。

ポイントが失効しづらくなったのは朗報です。

本記事で扱う三井住友カードのVポイントも、2024年4月のTポイントとの統合で、実質無期限(利用している限り失効しない)となります。

三井住友カードのメリットはこれだけではありません。

後述のさらなるメリットによって、「非航空系カードのポイントをマイルに替えるのがベスト」だけでなく、「マイルを大きく貯めるためには非航空系カードのほうがいい」に変わったと考えています。

やがて隠れマイラーが標準になるかもしれません。

マイルは一般のクレジットカードでためる時代かも

一般のクレジットカードの中に航空系をしのぐマイル獲得カードが登場しています。

三井住友カードがその代表であり、ゴールドであればさらにいいと言えます。

理由を明らかにしていきます。

マイルをためる仕組みの確認

陸マイラー、隠れマイラーにとってのマイル獲得への道のりを確認します。

1. クレジットカードを日常生活で決済し、ポイントを得る(ポイント還元率を重視)

2. 使いやすいポイントアップの仕組みがあると有利

3. 年会費が無料だと有利

4. たまったポイントを、失効させず何年もためておけると有利(等価での共通ポイント移行も含む)

5. 大きくためたポイントをマイルに移行する際の交換率(1円相当:1マイル)が0.6あると有利(0.5でも可)

6. マイル移行の際の手数料がないと有利

航空系クレジットカードは5(マイル交換率)で威力を発揮します。

マイル交換率が2.0から3.0あると間違いなくマイル獲得に有利ですが、その代わり3や6が有料のことが多くなっています。

この点、一般のカードにも付け入るスキが生まれるわけです。

一般カード利用で特に注目したいのは2(ポイントアップの仕組み)です。

特定の実店舗での利用で、大きなポイントを得られるカードが増えたのです。

まさにこの代表が三井住友カードです(代表的なカードとして「NL」)。

通常のポイント還元率(1)が0.5%と低い弱点があっても、2~6のメリットにより、航空系カードとの差を埋め合わせられます。

三井住友カードのポイントアップがマイルに波及

三井住友カードをコンビニ(ファミリーマート除く)、飲食店の多くでスマホタッチ決済すると、還元率が最低でも7.0%です(2024年4月21日まで3%アップ中。要エントリー)。

そして、ユーザーの工夫によってこの数字は最大20.0%となります。

20.0%となるのは三井住友銀行一体型のOliveの特典のため、Oliveがよりおすすめです。

Oliveゴールド利用の筆者は基本の7.0%に加え、「家族ポイント」「Olive特典」により10.0%です。

そしてコンビニ、マクドナルド、ドトール、すかいらーく、サイゼリヤ、モスバーガー等特約店で、最近は月1万円程度使っています。

毎月1,000ポイント(=500マイル)コンスタントに得ているわけで、これがマイル獲得への最短ルートと思われます。

取引増加により、10%の数字はあと2%程度嵩上げしたいと思っています。

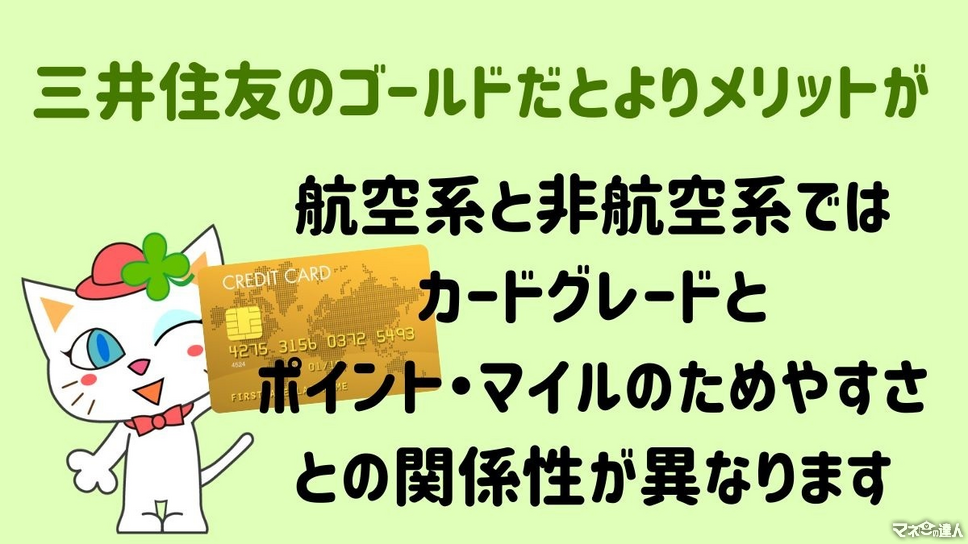

さらに、三井住友のゴールドだとよりメリットがあるので、次に確認します。

航空系と非航空系のカードグレードとマイルのためやすさ

航空系と非航空系では、カードグレードと、ポイント・マイルのためやすさとの関係性が異なります。

こちらを切り分けます。

・ 航空系 … 高グレード、高年会費のカードほどマイルがたまりやすい

・ 非航空系 … グレードの高さとポイントのたまりやすさとに密接な関係はない。むしろ高グレードのカードの場合、数万円する年会費によってポイントが実質的に減殺される

非航空系の場合、「年会費を支払わず、ポイントを大きくためられる」カードが最強です。

三井住友カードを三井住友ゴールド(NL)にグレードアップし、年間100万円使うと、年会費を発生させず(上記3)、還元率をアップ(上記1)することができて、わずかな穴も塞がれます。

上記1~6のすべてに適合するカードが、3枚あります。

・ エポスゴールドカード

・ 三井住友ゴールド(NL)※Oliveゴールドも同様

・ セゾンゴールドプレミアム

エポスゴールドカードと三井住友カード(NL)の共通項として、年間100万円を常に使っていると、ポイント還元率1.5%です。

セゾンゴールドプレミアムは、年間50万円単位で利用していると、還元率1.0%です。

年会費も一度年間100万円(エポスは50万円)を達成すると永年無料です。

エポスポイントや永久不滅ポイント(セゾン)からは、ANAへのマイル交換率が<1:0.6>です。

三井住友カードのVポイントも、2024年4月のTポイント統合後は、実質無期限でためられるようになり、3枚のカードすべてのポイントが無期限でためられます。

各カードの最大値を「マイル最大還元率」で比較してみます。

・ エポスゴールドカード … ANA0.9%、JAL0.75%

・ 三井住友ゴールド(NL) … ANA0.75%

・ セゾンゴールドプレミアム … ANA0.6%、JAL0.5%

エポスゴールドカード → ANAが0.9%と、年会費無料のカードとしては信じられない大きな数字が出ます。

ただ、ポイントアップの多い三井住友ゴールド(NL)も、実質で負けていないと思われます。

三井住友カードの場合年間ボーナスも大きいですがこれはポイント還元率にして1.0%で、実のところ先に取り上げた日常のポイントアップ手段によって圧倒的な差が付きます。

エポスゴールドカードでも「選べるポイントアップショップ」(3店までポイント3倍店舗を選べる)など活用したいものです。

セゾンゴールドプレミアムも、マクドナルド等でのポイントアップがあります。

スタンダードカードで匹敵するカードはある?

最初から年会費無料のスタンダードカードも確認します。

スタンダードのカードはおおむね、次の1~6(再掲)のどこかに問題があります。

1. クレジットカードを日常生活で決済し、ポイントを得る(ポイント還元率の問題)

2. 使いやすいポイントアップの仕組みがあると有利

3. 年会費が無料だと有利

4. たまったポイントを、失効させず何年もためておけると有利(等価での共通ポイント移行も含む)

5. 大きくためたポイントをマイルに移行する際の交換率(1円相当:1マイル)が0.6あると有利(0.5でも可)

6. マイル移行の際の手数料がないと有利

最近は2(特約店でのポイントアップ)が増えています。

JCBオリジナルシリーズや三菱UFJカードはこの筆頭ですが、三井住友カードと異なり4(ポイント有効期限)に課題があります。

ポイント還元率ももともと低く(0.5%。JCB CARD Wは1.0%)、それでいながら共通ポイントに移行すると、2割目減りしてしまいます。

他にはJALマイルへの移行を前提にした、リクルートカードはいいでしょう。

還元率1.2%、JALマイル交換率(Pontaまたはdポイントから)<1:0.5>なので、マイル還元率0.6%です。

ただし、2(ポイントアップ)手段はそれほどありません。

セゾンカードは2~6を満たしますが、通常の還元率が0.5%と低いのが難点です。

ただ、セゾン・パール・アメックスならサブカードとしておすすめです。

QUICPayをセットして、還元率2.0%(年間決済額で30万円まで)になるためです。

ANAカード vs 三井住友カード

三井住友カード(ゴールドがいいが、スタンダードでも可)でコンビニ・飲食店(特約店)を積極的に利用すると、マイルへの早道だという点を見てきました。

このサービスはマイル獲得のために存在するわけではありませんが、業界地図は着実に塗り替えられているのです。

最後に、「ANAマイルをためる」前提で、ANA VISAカードと三井住友カード(NL)を対決させてみます。

ANAカードのラインナップのうち、ANA VISAカードは三井住友カード発行です。

したがって三井住友カード(NL)等とは、兄弟のような関係です。

餅は餅屋であって、ANAカードのほうがANAマイル獲得には向いていたはずです。

しかし三井住友カードの大幅な機能アップで、その差が逆転したと考えています。

詳しく見てみます。

比較の前提

比較の前提として、次の使い方を設定します。

非航空系カードにやや有利な状況ですが、ただ極端な事例を設定したわけではありません。

・ カードを年間100万円使う(ゴールドではないのでボーナスなし)

・ 三井住友カードのスマホタッチ決済による特約店の還元率10.0%

・ 三井住友カード特約店を、スマホタッチ決済で月1万円使う(ANAカードでは優待なし)

・ 5年間ポイントをため続けて、マイルに替える

100万円使うならゴールド同士の比較でもいいのですが、特約店をよく使う人にとっては意外と年間100万円利用のボーナスの価値が薄いことを最近立証しました。

そのためボーナスなしでの比較とします。

ANA VISAカード

・ 通常のポイント還元率 … 0.5%

・ 年会費 … 2,200円

・ マイル移行方式 … 自動方式でなく「応募方式」を選択(まとめて移行がしやすく、失効にも強いため)

・ マイル移行手数料 … 6,600円(2倍コースの場合、毎年)

・ マイル交換率 … 2倍コースの場合<1:2>

・ ボーナスポイント … なし

・ 更新ボーナスマイル … 毎年1,000

ANAカードにもさまざまなラインナップがあり、 VISAブランドだけでも選択の余地があります。

ここでは、年会費を安く、そしてできるだけマイル交換率を高める発想から、「一般カードを選び、オプションで『2倍コース』を選ぶ」こととしました。

有料(年会費以外に年間6,600円)ですが、そのかわりマイル還元率1.0%となります。

なおANAカードの場合、入会キャンペーン等で得たポイントは、「5ポイントにつき3マイル」でマイルに移行できます(マイル還元率0.6%)。

ここでは触れません。

5年間、ANA VISAカードを年間100万円使った場合で、最終的なマイルを算出します。

マイルでもらえる更新ボーナス(1,000)は毎年付与ですが、マイルは有効期間3年のため、最後の3年分のみ計上します。

・ 1,000,000 × 0.5% × 5 × 2 + 1,000 × 3 = 53,000

5年で5万3,000マイルたまります。

そして、経費は次のとおりです。

・ (2,200+6,600)× 5 = 44,000

年会費と移行手数料が、4万4,000円です。

得られた5万3,000マイルに、やや見合わない数字に思えます。

三井住友カード(NL)

・ 通常のポイント還元率 … 0.5%

・ 年会費 … 無料

・ マイル移行手数料 … 無料

・ マイル交換率 … <1:0.5>

・ ボーナスポイント … 年間12万円特約店利用で1万2,000ポイント(10.0%)

非航空系の三井住友カード(NL)を、特約店を厚めに使うケースを考えます。

・ (1,000,000 × 0.5% + 12,000)× 5 × 0.5 = 42,500

5年で4万2,500マイルたまります。

ANAカードより少ない数ですが、なにしろ経費がゼロなのがこちらの価値でしょう。

なお特約店ボーナスを抜いて計算すると、ANA VISAカード(2倍コース)の4分の1に満たない、1万2,500マイルに過ぎません。

いかに、特約店ボーナスが大きな意味を持っているかがわかります。

ちなみに、三井住友ゴールド(NL)だった場合、年間1万円のボーナス(100万円達成による)が付き、さらにマイルの数が上がります。

これも併せて確認しましょう。

・ (1,000,000 × 0.5% + 12,000 + 10,000)× 5 × 0.5 = 67,500

6万7,500マイルたまりますが、やはり経費はゼロです(初年度年会費1万1,000円は必要だが、Oliveゴールドなら当面無料)。

マイル獲得系カードはピンチかも

隠れマイラーのほうが有利な時代になったように思われます。

三井住友カードのサービスにより、マイル獲得スピードに拍車が掛かりました。

すると、兄弟関係にあるANAカードは価値が落ちていきます。仕方ありません。

マイル獲得カードはプラチナまでグレードアップすればたまり具合が変わってきますが、少なくともゴールドまでは非航空系に軍配が上がります。

筆者も来年あたりにマイルをまとめて旅行に行きたいと思っていますが、マイル獲得スピードアップのためにANAカードを選ぶ意味はどうやらなさそうです。

それよりも、三井住友カードをせっせと特約店で使うことのほうに大きな意味があります。

マイル獲得もアップデートしていきましょう。