春になり、社会人デビューをした方、独り暮らしを始めた方など、家計を自分がコントロールすると、

「お金があるとつい使ってしまう」

「お誘いがあると行ってしまう」

などで、給料日前にお財布がカラッポになる問題を抱えると思います。

先取貯金などで、計画的に貯めておくことも大事ですが「使い方」にもコツがあります。

お得につながる「使い方」を筆者の体験ベースにまとめました。

お買い物編

(1) ポイントは分散する? まとめる?

電子マネーやポイントが乱立し、キャンペーンのたびに新しいアプリをインストールしたり事前チャージして半端に残ったままのアプリを放置することが増えました。

経済圏に合わせて、ポイントや支払い方法を分散してちゃんと管理できるタイプ

1つにまとめて使い込むタイプ

自身の性格にあわせて、改めて整理する事をお勧めします。

半端に残って期限が近いからと数十ポイントを消化するために、必要のない買い物をするくらいなら常に使い続けて期限を気にしなくていい1つのポイントを貯めた方が結果お得です。

筆者もスマホの中に数十円~百円ちょっとのクオカードPay、J-coinペイ、TOYOTA Walletなどが沢山放置されていました。

1つにしていたら500円くらいになったので集約するのも十分効果的です。

(2) 現金はNO! チャージした分だけ使って無駄遣いを防ぐ

支払い時に現金を使うと当然、ポイント類は貯まりません(ポイントカードの提示は別)。

現金が手元にあると使ってしまうという方であれば、よく使う電子マネーにチャージしてしまい、「入っている分だけ使っていい」と制約を設けるのも節約できて且つ、ポイントが貯まるお得な使い方でしょう。

電子マネーも残高があると使ってしまう現象は同じかもしれませんが、現金と違ってその電子マネーが使える店でしか「買えない」のであれば、ふとした瞬間の衝動買いを諦める理由にもなり得ます。

銀行口座から引き落としながら使えるデビットカードという選択肢もありますが、こちらは残高の限り使えるとも言えるのでやはり自分で決まった額をチャージする方が安心です。

外食編

(1) 行先はポイント・還元率で決める

外食するならお得度の高いお店を優先に行くように心がけましょう。

最近では電子マネーが使える店、いずれかのポイントが貯まる店が増えていますがその中でもPayPayはクーポン利用時に5%還元などさらに還元率が増えるので外食するならお勧め。

基本還元率は0.5%~1.5%と決して高くありませんが目的別に使う工夫をしましょう。

「ランチは現金のみ」などローカルルールを設定指定する店も少なくないので、事前調査も重要です。

三井住友カードNL(ナンバーレス)を持っている人なら、コンビニで7%以上の還元が得られますがセブンイレブン・ローソンが対象でファミリーマートが対象外。

コンビニを選べる人ならファミマを候補から外すなど「よりお得なお店」から選択する習慣が身に付くと良いでしょう。

(2) LINE PLACEに口コミでポイントゲット

外食時、メニューの写真を撮る事でその写真がポイントになるのがLINEのサービスの1つ「LINE PLACE」。

街のお店や観光地情報を書き込める口コミサイトですが、ここで飲食店のレシートと写真を掲載、簡単な口コミ(選択するだけでもOK)で16LINEポイント貯まります(記事執筆時点)

レシートの読み込みだけでも1ポイント貯まるので、筆者は毎日レシートを集めて夜、このサービスに登録してコツコツポイントを貯めています。

なお、対象外のサービス、お店もあるのでご注意ください。

お付き合い編

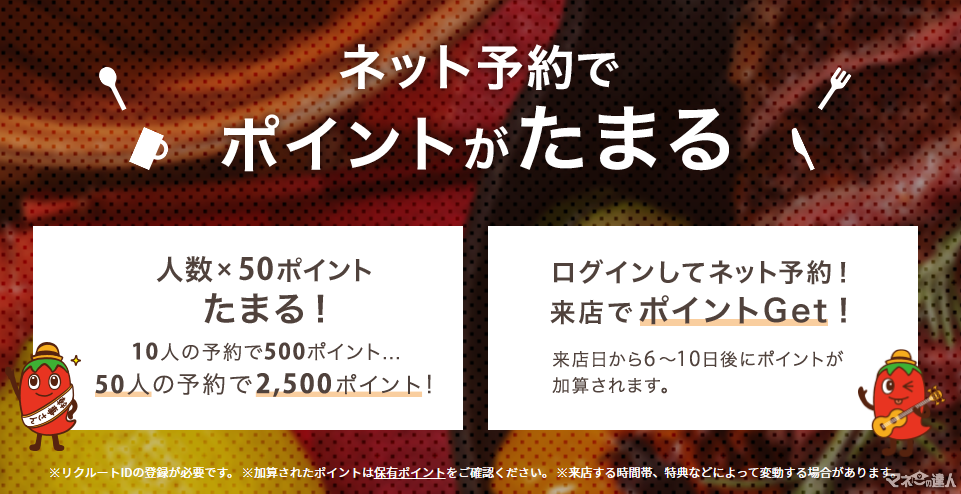

(1) お店は予約してポイントゲット

≪画像元:ホットペッパーグルメ≫

友人との食事や会社関係での飲み会などの際に「ここでいいか」と飛び込みで行かず、めぼしい店を予約して行くのは珍しくない事。

ただし電話予約ではなく、グルメサイト等であれば予約するだけでポイントが貯まる事もあります。

ホットペッパーグルメなら人数×50ポイントたまるので、事前に決めていたい飲み会だけでなくふらっと入りたい時でも、スマホ1つで簡単に検索 → 予約していくだけで数百ポイントに差が出ます。

他にもPayPayグルメや楽天ぐるなびなど、同様のポイントが貯まる予約サイトはあるのでブックマークしておきましょう。

(2) 支払いは代表してポイントゲット

会計の際、個人ごとに支払いが出来るお店ばかりではありませんので、まとめて誰かが支払う事になるはずですが積極的に取りまとめを買って出ましょう。

現金で集めたとしても、支払い時には自分のクレジットカードや電子マネーを使えばポイント還元を受けられるだけでなく、一時的に手元にお金が集まるので引き落とし前などに少し安心です。

PayPayのように、最大100%還元などがウッカリ当たってしまえば会費分丸儲けなんて…夢の話かもしれませんが、幹事を務めなければできないチャンスなので積極的に動きましょう。

ポイント運用編

最後に、ここまでポイントを貯める事を目指した使い方を紹介してきましたが貯めたポイントをどう使うかも重要です。

次の支払い時にポイントで支払うのももちろん有効ですが、楽天・d・Pontaなどであれば簡単に「ポイント運用」というサービスで、ポイントを使った投資が可能です。

投資なので自己責任、マイナスに落ちるリスクはありますが現金支出でないため、実質的にはマイナスにはなりません。

貯まったポイントが減るだけなので投資経験が無い方も気軽に始められるでしょう。

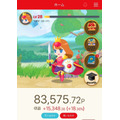

≪執筆者撮影≫

約2年で+18%という成績で回せています。

他社ポイントから交換で増やした物も含むのでPontaだけでこんなに貯まったわけではありませんが十分な結果。

Pontaはauじぶん銀行口座を持っていると簡単に現金化できるので、その点もポイント運用の魅力だと考えております。

「使わない」よりお得に使うを考える

筆者は仕事柄人と多く会い、あちこちで歩くため支出が多い生活をしているため、「支出を抑えるより、お得に使う」を意識してお金を使っています。

やれることから試し、上手なお金の使い方を覚えてみてください。