年齢を経ると、お金の不安は増す方がほとんどでしょう。

その不安の原因は、「いくら必要かわからない」ということが大きいように思われます。

何が飛び出してくるかわからないお化け屋敷に恐怖を感じるように、はっきり理解できないことが心配になるのは、当然と言えば当然です。

ならば、しっかり見える化させましょう!

そこで頼りになるのは、数字です。

今回は50代からにスポットをあてて、将来に備えるために理解しておきたい数字について解説します。

【支出】教育費:状況は変わっていく!情報更新を忘れずに

支出は「必ず必要なもの」「必須となる支払い」から考えるのが鉄則です。

まずは三大支出の1つと呼ばれる、教育費を再検討してください。

50代になると、お子さんは独立している方もいらっしゃるでしょうが、まだ学生さんならばコロナ禍、物価高を経て情勢は変わっています。

最近でいえば、2024年5月、東京大学が授業料の改定を検討していることが明らかになっています。

今後1年間で最大約10万円の値上げになる可能性があると言われており、他校の追従が気になります。

また、学生の間は生活費の負担も少なくありません。

日本学生支援機構の令和4年度学生生活調査結果によると、学費+生活費を合計した額を令和2年度と比較すると次のようになっています。

大学学部(昼間部)1.2万円増 182万円

短期大学(昼間部)6.4万円減 149万円

修士課程 1.9万円減 173万円

博士課程 2.6万円減 223万円

専門職学位家庭 7.9万円増 225万円

参照:日本学生支援機構「令和4年度学生生活調査結果(pdf)」

負担を軽減させるため検討するのが奨学金ですが、これもまた、2024年度から改正されます。

授業料等減免や給付型奨学金の支給対象者が、年収600万円程度の中間層への支援が拡充されます。

負担が大きい学費こそ、最新の情報が損をしないキーポイント、学校のホームページなどを定期的に確認しておきましょう。

【支出】住まい:住居貯金が必要な場合も

すでに持ち家をお持ちの方については、固定資産税と都市計画税といった税金、火災保険などの保険は毎年必要ですから頭に入っていると思います。

わかりにくい費用は、修繕費です。

新築の場合でも、入居後10年目以降からメンテナンスが必要になるケースが多くなるといわれています。

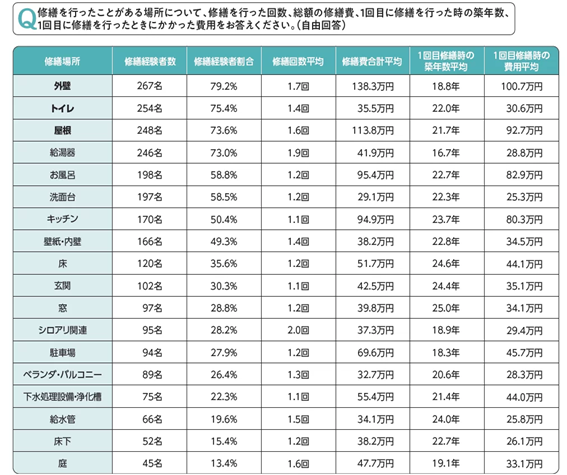

アットホームが2023年に行った調査では、これまでに一戸建ての修繕にかかった費用は平均615.1万円(築年数平均38年)にもなるといいます。

修繕を行ったことがある場所は、1位外壁、2位トイレ、3位屋根です。

初回1回の費用でも、最低数十万、100万オーバーもみられます。

一方賃貸にお住まいの方は、今後の見通しがたちにくい場合もあるでしょう。

では、検討するスパンを短くして2~3年あるいは5年くらい、現在の住まいに住み続ける最短期間で経費を計算してみましょう。

現在の家賃や共益費、駐車場代はもちろん、更新料が必要な場合もあるでしょう。

「いつかは引っ越す」ならば、引っ越し料金は、サカイ引越センターを参考にすると、

単身世帯では最低でも平均4万9,800円(通常期)、

4人世帯になると8万円

というアンケート調査があります。

加えて、初期費用として以下の経費が必要になる場合が想定されます。

敷金

礼金

前家賃

火災保険料

持ち家、賃貸、いずれにしても、住宅には決して少なくはない費用がかかります。

いち早く気づき、貯金していけば負担も減ります。

必要な住まい経費を計算して、少しずつ貯めていきましょう。

【支出】医療費:公的制度の理解と保険の再確認を

健康に注意して暮らしていても、誰もがいつどうなるかわからない。

医療費は、これまたわかりにくい支出です。

どんな病気になるか想像することは難しいですが、万が一の対策を知っておくことが大切です。

それが高額療養費制度です。

高額療養費制度を利用すると、医療機関や薬局の窓口で支払う医療費が1日から末日までの1か月間で上限額を超えた場合、超えた額の負担がなくなります。

上限額は年齢や所得に応じて定められていますが、国民健康保険、後期高齢者医療保険、社会保険など、どの保険でも利用することができます。

マイナ保険証を利用すれば、事前の手続きは必要ありません。

家族で多額の費用負担が発生した場合には世帯合算や、多数回高額な支払いとなった場合は、さらに負担が軽減できることがあります。

ただし、入院中の食費や居住費、患者の希望によってサービスを受ける差額ベッド代、先進医療にかかる費用については、対象とはなりません。

ご自身が加入している民間の保険についても、どんな時にいくら支払われるのか、再度チェックしてください。

同時に、大病となったときどんな医療を望むのかについても、考えておきましょう。

【支出】生活費:家計簿をフル活用

日々の暮らしのちょこちょこした支払いは、1つの決済はわずかであっても、今後数年数十年まとまると大きな金額になります。

また、生きていくうえで絶対必要な費用でもありますから、だいたいであってもきちんと把握しておくことが重要です。

理解するには、家計簿がベストアイテムです。

ですが、1円単位で細かく知る必要はありません。

筆者が日々実践するのは、次の4項目だけです。

食費

生活雑貨

交通費

光熱費

4項目(住居費が必要な方は含めてください)を概算でも理解しておけば、月にいくらあれば最低限生活できるのか、おおよその金額がわかります。

さらに、以下のような、毎月必要ではないけれども毎年必要な特別費についても検討してください。

税金

交際費

レジャー費

被服費

美容院代

医療費(歯医者や検診など定期メンテナンス費用)など

これらは年単位で集計し、いくらあれば賄えるか集計しておきます。

これで、日々の生活費と年間通しての必須支出が算出できます。

出ていく費用がわかったところで、続いては収入です。

【収入】いつまで働くか

現在お勤めのかたは、先々いつまで固定給が確保できるか、体調も含めて考えておきましょう。

60歳など年齢の節目になると、職場や年収が会社都合で変更になるケースもあります。

退職金についてもしかり、会社に確認できるならよいのですが、そうでない場合は先輩に実例を確かめる、もしくは「退職金はなしと思って準備する」。

考えたくはないでしょうが、最悪の事態を想定しておくほうが無難です。

【収入】年金:必ず確認を

いろいろな声が聞こえる年金ではありますが、現役を退いたあと、頼りになるのはやはり年金です。

日本年金機構のホームページから簡単に年金額の確認ができますので、忘れずに行っておきましょう。

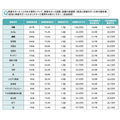

令和6年4月分からの年金額は、法律の規定により令和5年度から原則2.7%の引き上げとなっており、令和6年度の年金額の例(昭和31年4月2日以後生まれの方の場合)は次の通りです。

国民年金(老齢基礎年金(満額) 6万8,000円

厚生年金(平均的な収入43.9万円で40年間就業した場合の夫婦2人分の老齢基礎年金を含む標準的な年金額) 23万483円

なお、平成19年明らかになった持ち主不明の年金記録は当初約5,095万件でしたが、今だ約1,726万件も残っています。(令和5年9月時点)

もらえるはずのお金をもらわないのは、何とももったいない話です。

漏れや誤りについては、「ねんきんネット」などのツールが利用できます。

少しでも心配な点がありましたら、年金事務所や「ねんきん定期便・ねんきんネット専用番号」0570-058-555にご相談ください。

見える化するには

それぞれの家族のイベントや支出予定などは、次のようなキャッシュフロー表を作ると具体的に理解しやすくなります。

キャッシュフロー表はこちらから、ダウンロードできます。

少しずつ何度も具体的な数字をみつめることこそ、不安解消への道

支出内容はご家庭によってかわります。

上記にあげた以外にも、車検などマイカー費用や冠婚葬祭などがあります。

内容もいろいろで大変ではありますが、まずは家族のライフスタイルに変化がありそうな数年先までを目安にするとよいでしょう。

収入-支出がわかれば、合計いくら貯金すればよいのか、今月はいくらためればよいのか、数字として明確になります。

一気にやろうとは思わずに、何度も見返すことこそ、不安解消への近道です。

まずは、ご家庭の家計費と向き合ってください。