物価高、増税など抗えない支出が増え続け、資産運用として投資が注目を浴びていますが「減る可能性」は否定できません。

しかし安定性のある銀行預金に関しては、金利の低さがネックだと言われ続けています。

「金利・利率・利回り」似て非なる言葉の違いを確認

貯蓄や投資に縁がない方ほど混乱しやすい、これらの言葉の違いについて、まずは確認しておきましょう。

金利とは

お金の貸し借りが発生した場合に、借りている側が貸している側に支払うレンタル料の様な物です。

DVDを借りたらそのまま返しますが、利用料金を払うのでこれがお金における金利となるのです。

利率とは

年単位で計算する利息割合のこと。

銀行口座に預けて利率0.1%と書かれていたら、預け入れた金額に対して0.1%掛けた金額が一年間の利息となるのです(税引前)。

利回りとは

貯蓄ではなく、投資した金額に対する収益の割合のことです。

この収益には、利息だけでなく投資した商品を売却した際に得られる売却損益も含むため計算は少し複雑です。

今回は銀行口座に預け入れる際の、お金に対する金利に注目して進めます。

金利=貰えるお金ではない?

最近まで銀行の金利は0.00…と微々たるものでしたが、新興銀行を中心にその数値は改善傾向にあります。

この金利の数値が大きいほど受け取る利息が大きくなる…と思いきや、実際はそう簡単ではありません。

表示されている数値は「表面金利」と呼ばれる事もあり、税金が引かれる前の金利なのです。

たとえば後述するおすすめ銀行の1つ、SBI新生銀行の最大利率0.3%で10万円預けたとします。

10万円×0.3%=3,000円となりますが、ここから所得税15.315%+地方税5%が源泉徴収されるため課税額は609円。

よって受け取れる利息は2,391円となります。

単純計算で表示される金利の4/5くらいになるのですから、利率がもともと低い口座に預けても、さらに受け取れる利息は少なくなってしまう事を理解しなくてはなりません。

短期間限定の定期預金はどう計算する?

こちらも最近増えているのが、短期間限定で金利が高く設定された定期預金。

「3か月限定●●%」など、電車内の中刷り広告などで見たことがある方も多いでしょう。

金利は基本的に、1年間預けた際の設定であるため、こうした短期間の場合はどうなるのでしょうか。

例えば「3か月定期・金利1.2%」だった場合は、1年間の4分の1の期間を預け入れる事になるので、金利も1.2%の4分の1 = 0.3%となります。

前述した100万円で計算すれば3,000円。

ここから課税されて利息となるのです。

減ってしまうとはいえ、短期間預けるだけで目に見えて利息が増えるわけですから、たいへんお得な定期預金。

ただし、こういった期間を区切って預け入れるものは、途中解約すると、表示されている金利とは異なる利率で払戻となってしまうことが多いです。

そのため、預け入れる前には契約書類をしっかり確認しておくことをおすすめします。

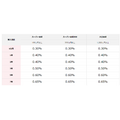

金利にこだわるとこれだけ違う!各銀行の利率比較

利率を比べても小数点以下の単位での差でしかないため、いまいちどの銀行を選ぶのが得なのかが実感しにくいところですが、ある程度まとまった金額を預けた場合で考えると差は顕著になってきます。

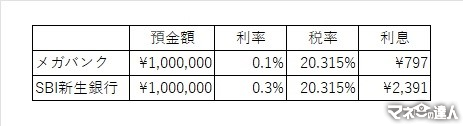

三井住友、みずほ、三菱UFJといったメガバンクは今年に入って利率を引き上げ0.1%になりました。

以前が0.02%だったため大幅UPですが、それでもネットバンクに比べれば控えめです。

一方、普通預金の金利でおすすめなのがSBI新生銀行。

「ステップアッププログラム」というランク制度があり、条件を満たして達成するダイヤモンドランクで0.3%まで上がります。

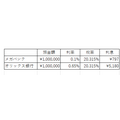

メガバンクと0.2%しか差がないと見えますが、100万円を預け入れるとその差は歴然。1年間で1,594円もの差が出てくるわけです。

特に意識せず銀行口座に預けているのは同じでも、銀行選び・ランク制度を利用するかしないかでこれだけ差が出るので、絶対に一度は見直しをおすすめします。

そして見直しついで、ある程度まとまった期間預け続けられる見込みが立ったなら、定期預金の利率も確認しましょう。

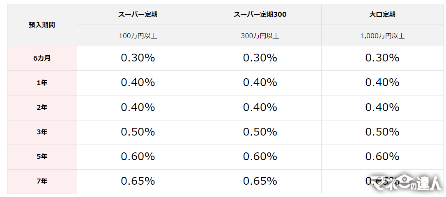

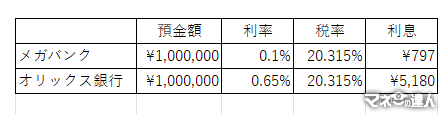

さらに数値が上がり、オリックス銀行はなんと以下の様な利率で設定されています。

100万円を最大の7年定期で預けた場合、1年間の差は驚異の4,383円。

これだけでも十分な差に感じますが、複利と言って利息が入った状態で利率を乗算するため、7年間差が開き続けていく事となります。

複利計算を行うと7年後、利率0.1%で預け続けた場合は利息込みで1,005,591円となり利息は5,591円。

一方、7年定期の結果は1,036,825円で脅威の+36,825円となります。

0.1%と0.65%の差であること、定期預金なので途中解約したら利率が変わるなど条件はありますが、これだけの差が「預金」しているだけで出てきてしまうので、銀行選びおよびどうやって預けるかが資産を増やす大きなカギとなるのです。

預け先を変えるだけで資産が増える可能性が高まる

資産を増やすために投資などに挑戦して目減り・暴落してしまう人は後を絶たず、そういった話を聞いて怖くなり、今まで通り普通預金に預けたままという人はまだまだ多いはずです。

しかし今回の記事のように預ける先・預け方を少し変えるだけで、ガラっと結果が変わることを理解していただければ、投資ほどのリスクはなくとも、資産を増やすチャンスが得られるかもしれません。

ぜひご検討ください。